O Brasil emplacou 161.803 veículos leves em janeiro de 2026, uma queda de -38,9% frente a dezembro/25 (264.946) e um ganho pequeno de +1,4% contra jan/25 (159.534). É um começo de ano com leitura mais de normalização pós-dezembro do que de aceleração real de demanda.

Foram 21 dias úteis (vs. 22 em dez/25 e 22 em jan/25). A média diária ficou em ~7,7 mil/dia, bem abaixo de dezembro (~12,0 mil/dia) e um pouco acima de jan/25 (~7,3 mil/dia). Em outras palavras: há melhora marginal na “qualidade” do dia útil a/a, mas o mercado segue sem tração clara — e dezembro distorce a comparação m/m.

Canais: venda direta perde peso vs. dezembro, varejo segura melhor — mas ainda sem retomada consistente

Janeiro volta a um padrão mais “normal” após o pico sazonal e tático de dezembro (muito apoiado em VD). O varejo cai menos que a venda direta na virada do ano, mas ainda está levemente abaixo de 2025, sugerindo que o consumo pessoa física segue seletivo (crédito/renda ainda pesando).

A venda direta representou 37,0% do mês (vs. 46,8% em dez/25; 35,4% em jan/25). Em volume:

Showroom (varejo): 101.875

vs. dez/25: -27,7%

vs. jan/25: -1,2%

Venda direta: 59.928

vs. dez/25: -51,7%

vs. jan/25: +6,2%

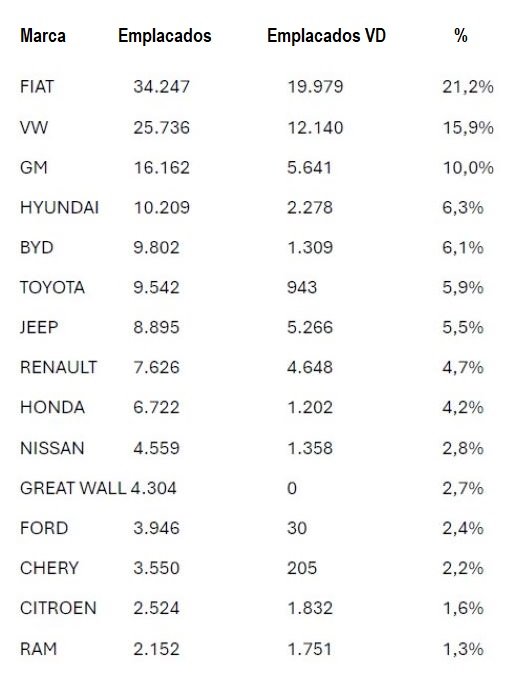

Montadoras: Fiat segue líder; VW perde share; BYD já encosta no Top 5

Fiat mantém folga e boa sustentação em volume; a VW cede participação no mês; e a BYD já aparece com escala de marca “tradicional” no ranking

Top 15 em participação (jan/26)

Maiores ganhos de share vs. dez/25: Toyota (+1,5 p.p.), Honda (+1,1 p.p.), Fiat (+1,0 p.p.).

Maiores perdas vs. dez/25: VW (-2,1 p.p.), Hyundai (-1,5 p.p.), GM (-1,2 p.p.).

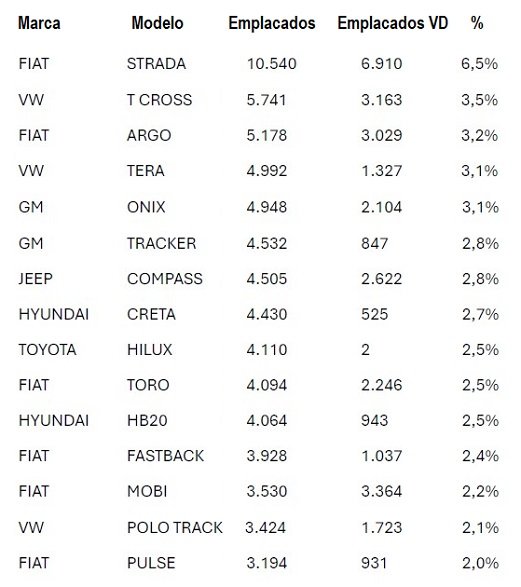

Modelos: Strada larga forte; SUVs seguem dominando o topo

O ranking reforça um padrão já conhecido: Strada como “produto-coringa” (uso misto e boa presença em canais de maior volume), enquanto SUVs compactos (TCross/Tracker/Compass/Creta) seguem sustentando boa parte do mercado

Top 15 modelos (jan/26)

Geografia: SP na ponta; MG muito forte — mercado continua concentrado

- Top estados (jan/26):

- SP: 37.595 (23,2%)

- MG: 29.247 (18,1%)

- PR: 12.426 (7,7%)

- SC: 8.007 (5,0%)

- RJ: 7.867 (4,9%)

Mix: SUVs ganham mais espaço; sedãs seguem perdendo relevância

Em jan/26, o mix ficou ainda mais concentrado em SUVs (40,3%), reforçando uma mudança que já vinha de 2025. O movimento é claro tanto na comparação m/m (vs. dez/25) quanto a/a (vs. jan/25):

Principais movimentos (em pontos percentuais – p.p.)

SUV: 40,3%

vs. dez/25 (38,9%): +1,4 p.p.

vs. jan/25 (36,4%): +3,9 p.p.

SEDAN: 7,7%

vs. dez/25 (9,3%): -1,6 p.p.

vs. jan/25 (10,5%): -2,8 p.p.

HATCHBACK: 19,3%

vs. dez/25 (20,7%): -1,4 p.p.

vs. jan/25 (18,7%): +0,6 p.p.

CROSSOVER: 8,9%

vs. dez/25 (9,1%): -0,2 p.p.

vs. jan/25 (10,5%): -1,6 p.p.

- Picapes e comerciais (sinais mistos)

- Pickup mid-size: 6,4% (+1,0 p.p. vs dez/25, -1,1 p.p. vs jan/25)

- Pickup car-derived: 8,3% (-0,3 p.p. vs dez/25, +1,0 p.p. vs jan/25)

- Pickup compact: 4,9% (+0,5 p.p. vs dez/25, +0,2 p.p. vs jan/25)

- Comercial leve: 2,3% (+0,5 p.p. vs dez/25, +0,1 p.p. vs jan/25)

Resumo do mix: janeiro reforça um mercado mais “SUVizado” e menos “sedã”, com hatch estável e crossovers cedendo espaço.

Eletrificados: share segue alto, mas recuo m/m é relevante (efeito pós-campanhas de dezembro)

Os eletrificados somaram 26.361 em janeiro, 16,3% do mercado do mês. Isso é:

• vs. dez/25 (37.822): queda (recuo forte no curto prazo)

• vs. jan/25 (16.206): alta relevante a/a

- Mix por powertrain (jan/26):

- BEV: 8.515 (32,3%)

- PHEV: 7.530 (28,6%)

- HEV: 6.980 (26,5%)

- MHEV: 3.336 (12,7%)

- Líderes por tecnologia:

- BEV: BYD DOLPHIN MINI – 2.840 (33,4%)

- PHEV: BYD SONG PRO – 2.230 (29,6%)

- MHEV: FIAT FASTBACK – 1.309 (39,2%)

- HEV: TOYOTA COROLLA CROSS – (30,3%)

Marcas chinesas: ganham espaço

As marcas chinesas fizeram 13,8% em janeiro (vs. 12,3% em dez/25