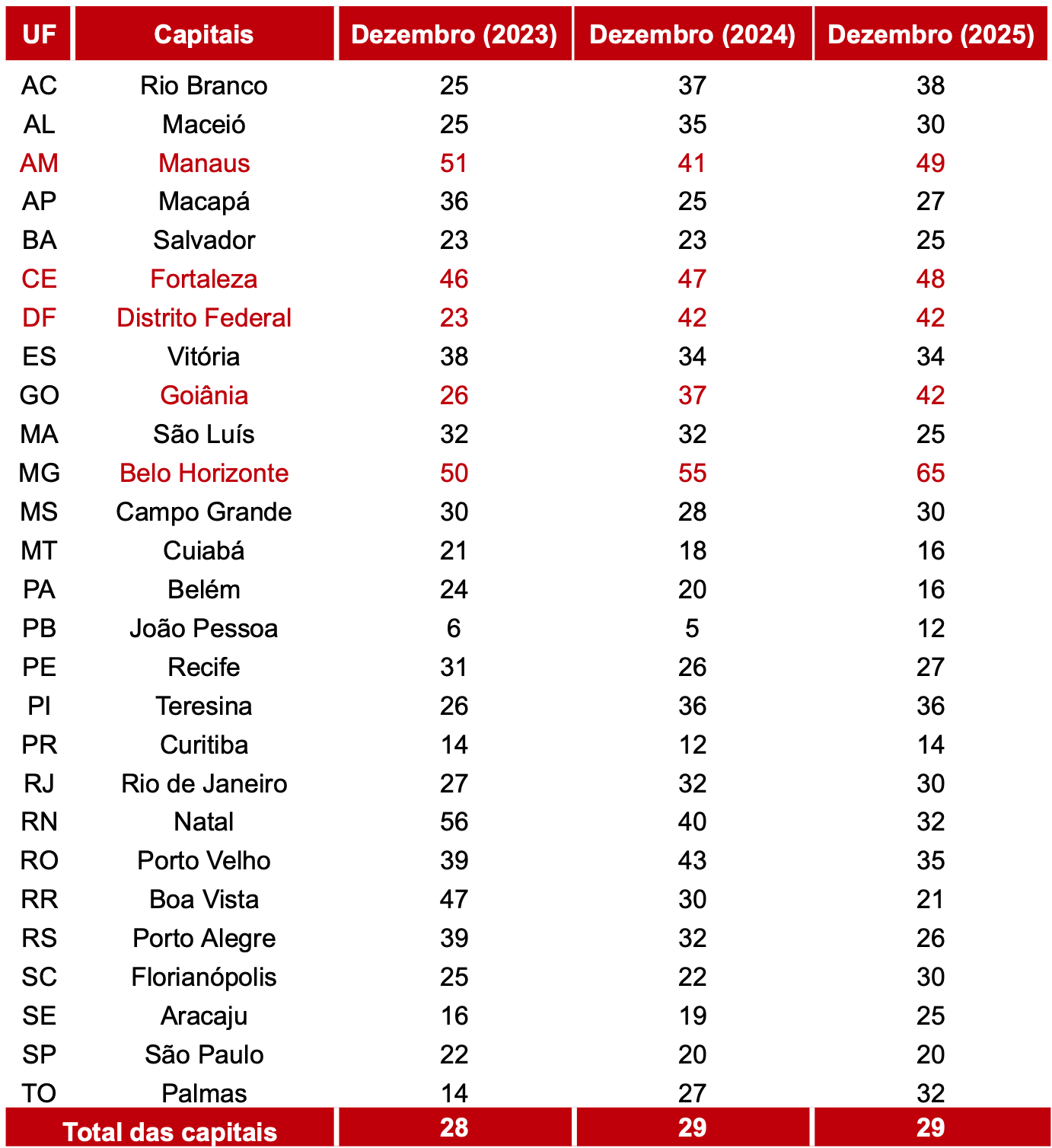

A capital de Minas Gerais, Belo Horizonte, é, hoje, a mais inadimplente do Brasil, apontam os números da Radiografia do Endividamento de 2026, estudo realizado pela Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP). Seis em cada dez famílias da cidade (65%) tinham uma conta vencida no início de 2026 — bastante à frente de outras quatro capitais que completam o ranking: Manaus (AM), onde 49% dos lares estavam inadimplentes, Fortaleza (CE), com 48%, Goiânia (GO) e Distrito Federal, 42%.

Belo Horizonte, na verdade, vê seu indicador aumentar a cada ano: no fim de 2023, a porcentagem de famílias nessa condição era de 50% na cidade. Um ano depois, chegou a 55% e, agora, subiu 10 pontos porcentuais (p.p.) [tabela 1].

Em Manaus, ao contrário, a taxa era de 51% em 2023, regrediu para 41% um ano depois e, agora, voltou a subir significativamente. Em Goiânia, a margem permaneceu estável nos dois anos de análise.

Do lado oposto, João Pessoa (PB) é a capital brasileira menos inadimplente: só 12% das famílias estavam com dívidas vencidas no começo do ano. A cidade está perto da situação de Curitiba (PR), com 14% de lares nessa condição, Belém (PA) e Cuiabá (MT), com 16%, e São Paulo (SP), com 20%.

Na média do País, quase um terço (29%) das famílias entrou em 2026 com ao menos uma dívida em atraso.

Na leitura da FecomercioSP, embora a média indique certa estabilidade, algumas capitais — como Belo Horizonte — já vivem uma situação grave. Se o crédito ocupa lugar central no orçamento doméstico das famílias brasileiras, os dados apontam para uma centralidade ainda mais decisiva dessa modalidade na composição da renda dos lares, o que, no futuro, pode levar à deterioração financeira nesses lares.

[TABELA 1]

Famílias com dívidas atrasadas nas capitais brasileiras (%)

Fonte: FecomercioSP.

Ainda segundo a FecomercioSP, embora tenha havido certo equilíbrio na renda das famílias brasileiras em 2025, a expansão das dívidas cresceu na mesma magnitude, o que deve pressionar a capacidade de pagamento de suas despesas no futuro próximo. Não sem razão, o governo oferece como alternativa uma nova moldura para o programa Desenrola.

Mais gente endividada

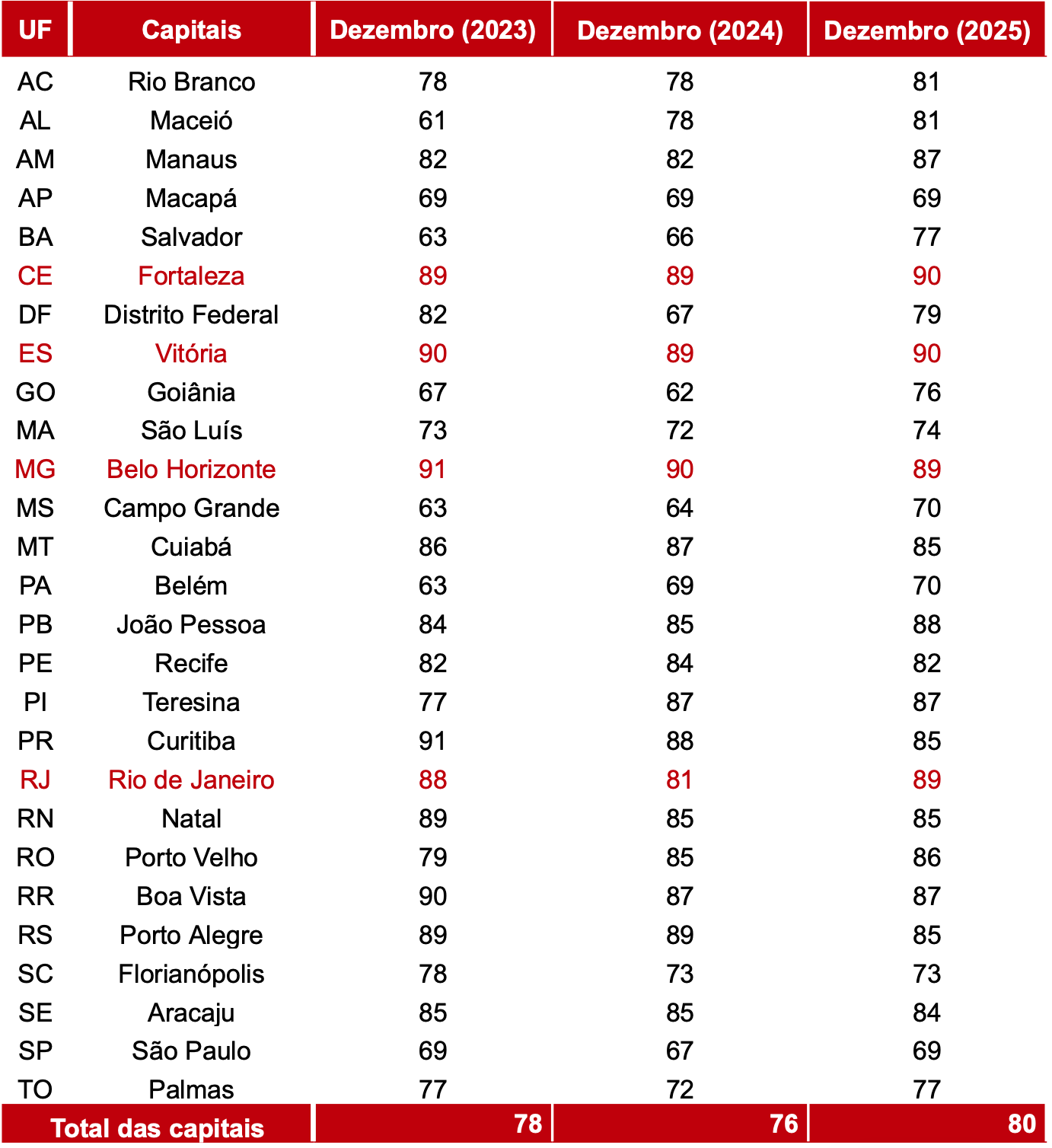

Os dados da Radiografia do Endividamento de 2026 também mostram que a quantidade de famílias com dívidas voltou a subir no Brasil: de 78% em 2023, diminuiu para 76% em 2024 e, agora, chegou a oito em cada dez lares (80%). Da mesma forma, as situações mais preocupantes ocorrem em capitais como Belo Horizonte (MG) e Fortaleza (CE), além de Vitória (ES) e Rio de Janeiro (RJ) [tabela 2].

[TABELA 2]

Famílias com dívidas nas capitais brasileiras (%)

Fonte: FecomercioSP

Na contramão, estão capitais bastante diferentes entre si, como Macapá (AP) e São Paulo (SP), ambas com 69% de famílias endividadas. Enquanto a primeira é uma cidade de menor porte, com aproximadamente 500 mil habitantes, a outra é a maior metrópole do País e da América do Sul. Esse ranking tem ainda Campo Grande (MS) e Belém (PA), com 70% de endividamento, e Florianópolis (73%).

Entretanto, em dados absolutos, a capital paulista é a que reúne mais famílias nessas circunstâncias: são 2,87 milhões de lares, muito à frente do Rio de Janeiro (RJ), com 2,09 milhões, e do Distrito Federal (DF), com 779,7 mil.

Considerando que o Brasil ganhou 1 milhão de novas famílias endividadas nesse período (de 11,98 milhões em 2023 para 12,96 milhões atualmente), é possível dizer que o fenômeno é mais generalizado do que demográfico, embora os efeitos estejam espalhados de formas distintas pelas capitais. Trata-se de uma expansão que pressiona o sistema de crédito do País, colocando o futuro próximo sob risco.

Inadimplência explode em João Pessoa e regride em Boa Vista

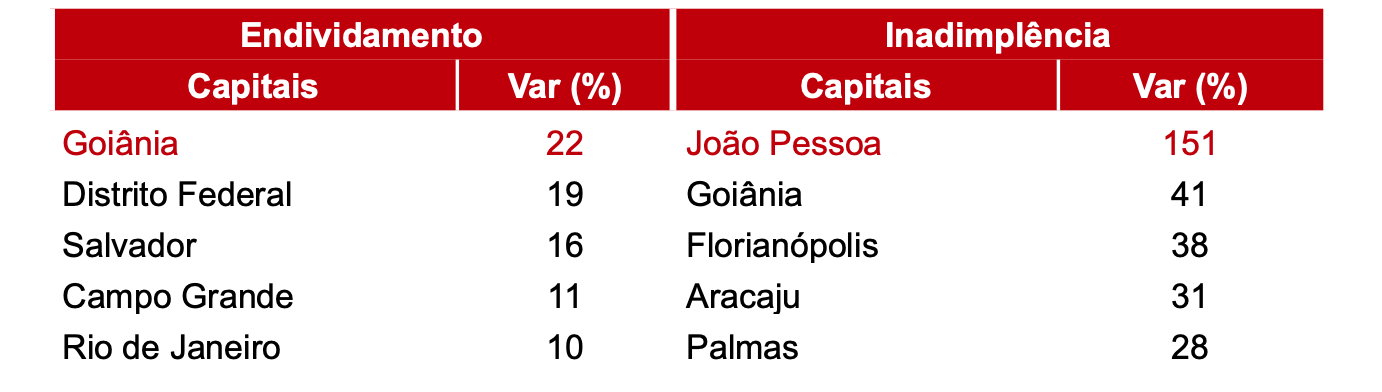

Mesmo que a capital paraibana ainda seja a menos inadimplente do País, a situação deteriorou-se nos últimos dois anos na cidade — em 2023, apenas 5% das famílias tinham dívidas atrasadas, taxa que foi para 12% no fim de 2025. O salto foi de 151%, segundo os dados da Radiografia do Endividamento [tabela 3].

[TABELA 3]

Maiores variações dos indicadores por capitais brasileiras (%)

Fonte: FecomercioSP.

Nenhuma outra metrópole brasileira teve uma elevação tão expressiva. Goiânia (GO), na segunda posição, viu sua taxa de inadimplência crescer 41% ao longo desse período, enquanto Florianópolis teve aumento de 38%.

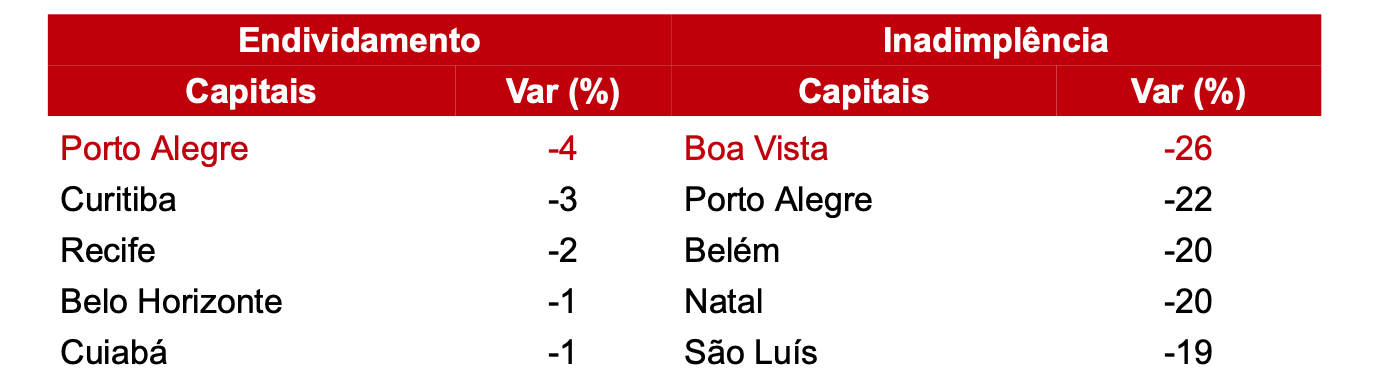

Por outro lado, Boa Vista (RO), diminuiu a proporção de inadimplentes em 26%, enquanto Porto Alegre (RS) registrou queda de 22% [tabela 4].

Diante dos dados, a FecomercioSP entende ser importante fortalecer as políticas de educação financeira da população, conscientizando as famílias sobre os usos do crédito e quanto à organização mais adequada do orçamento doméstico. O cenário de endividamento — e inadimplência, sobretudo — é prejudicial para o consumo e, de certa forma, para a economia do Brasil. Evitar a deterioração desse quadro é essencial.

[TABELA 4]

Menores variações dos indicadores por capitais brasileiras (%)

Fonte: FecomercioSP.

Desenrola 2.0 tem limitações estruturais

Embora o Novo Desenrola Brasil busque ampliar o acesso à renegociação de débitos, principalmente modalidades como cartão de crédito, cheque especial, crédito pessoal e o Fundo de Financiamento Estudantil (Fies), há elementos que sugerem limitações relevantes quanto à sua efetividade.

O ambiente econômico é o principal desafio: juros elevados, inflação persistente e alta carga tributária, que mantêm consumidores perto do limite financeiro e dificultam soluções duradouras para a alta inadimplência, sobretudo em certas capitais.

Apesar de ter proporcionado um nível razoável de renegociação, o programa de 2024 tinha limitações que restringiram a adesão e sua capacidade de resolver, de forma estrutural, a situação, como o acesso difícil à plataforma Gov.br, ou a concorrência com feirões de negociação já consolidados e a restrita capacidade de pagamento da população, mesmo diante de descontos expressivos.

Há, agora, mudanças relevantes, como a comunicação direta entre consumidor e instituição financeira, sem necessidade de intermediação do Gov.br. Contudo, o governo passa a atuar como garantidor desse crédito, por meio do Fundo de Garantia de Operações (FGO). Caso o inadimplente deixe de pagar o valor renegociado, o Poder Público cobre o não pagamento. São R$ 2 bilhões iniciais, com potencial de ampliação para até R$ 5 bilhões mediante autorização do Executivo, além de outros R$ 8 bilhões de recursos atualmente parados no sistema financeiro. Em outras palavras, a sociedade, de alguma forma, participa do financiamento do programa.

O uso do Fundo de Garantia do Tempo de Serviço (FGTS) para quitar dívidas também pode gerar alívio imediato, mas não é solução para o desequilíbrio estrutural das contas, podendo resultar em inadimplência posterior, mas com menor proteção financeira.

Outro ponto importante é a restrição, por 12 meses, do acesso a plataformas de apostas online para participantes do programa. Ainda que a medida dialogue com preocupações legítimas sobre o comprometimento da renda com jogos, pode desestimular uma adesão de parte do público-alvo diante da percepção de que novos programas de renegociação surjam no futuro.