O Aftermarket Automotivo vai continuar crescendo e os players estão otimistas. É o que revelam os recortes de nova pesquisa da consultoria McKinsey & Company com executivos das indústrias de autopeças apresentada durante a Conexão Abipeças, evento online realizado pela Abipeças e pelo Sindipeças no último dia 20 de maio.

O otimismo tem fundamento. Segundo projeções apresentadas pela consultoria, o faturamento das indústrias de autopeças para a reposição pode praticamente dobrar de tamanho até 2040, saltando de aproximadamente R$ 43 bilhões, em 2024, para R$ 80 bilhões. Trata-se de uma expansão superior a R$ 37 bilhões em pouco mais de uma década, equivalente a um crescimento médio anual próximo de 3,5%. Mas, é claro, esse volume de dinheiro não cairá do céu. O esforço de adequação das empresas terá de ser enorme. Isso porque o crescimento projetado não virá necessariamente pelos mesmos caminhos que impulsionaram o setor nas últimas décadas.

A relevância estratégica do Aftermarket Automotivo fica evidente quando se observa sua participação do setor na rentabilidade da cadeia. Embora represente cerca de 10% do mercado automotivo global, estimado em US$ 10 trilhões, a reposição responde por uma parcela muito superior dos resultados financeiros das empresas. Nas montadoras, o negócio de autopeças representa aproximadamente 10% da receita, mas concentra cerca de 40% dos lucros. Entre fornecedores, a participação chega a 30% da rentabilidade, em contraponto aos 15% da receita total. Nas concessionárias, quase metade do lucro está associada a atividades ligadas a peças de reposição. Em outras palavras, o aftermarket não é apenas uma atividade complementar. É um dos pilares financeiros de toda a indústria automotiva.

Importações

A pesquisa mostra que 68% dos executivos entrevistados enxergam perspectivas positivas para o mercado de reposição nos próximos anos. O dado, entretanto, vem acompanhado de uma percepção clara de que a competitividade será cada vez mais desafiadora. Quase metade dos entrevistados aponta a crescente pressão das importações como um dos principais riscos para o setor. E quando o assunto é importação, um país domina as atenções: a China.

A preocupação vai além do volume de produtos que chegam ao mercado brasileiro. O que está mudando é a natureza dessa competição. Historicamente associadas a componentes de menor complexidade tecnológica, as importações passaram a incorporar sistemas mais sofisticados, incluindo componentes ligados à motorização e eletrônica embarcada. Hoje, aproximadamente 60% das peças importadas possuem maior conteúdo tecnológico. O movimento sugere uma mudança importante na dinâmica competitiva. A disputa deixa de ocorrer apenas por preço e passa a envolver escala, tecnologia, inovação e capacidade industrial.

E-commerce

Entre todas as mudanças estruturais apontadas pelos participantes da pesquisa, uma apareceu com destaque absoluto: a expansão do comércio eletrônico. Nada menos que 82% dos executivos consideram o avanço do e-commerce uma das transformações mais relevantes para o aftermarket.

O dado ajuda a explicar por que tantas empresas estão acelerando investimentos em plataformas digitais, marketplaces, canais diretos e ferramentas de relacionamento online. A digitalização já não é mais vista apenas como um novo canal de vendas. Ela passa a influenciar toda a cadeia de valor, desde a compra de peças até o atendimento, a logística, o financiamento e os serviços de manutenção. E os marketplaces ainda exercem uma função importante: o acesso ao financiamento das compras. Assim, quem trata o ambiente digital como uma operação paralela corre o risco de descobrir que o mercado passou a enxergá-lo como o centro da estratégia.

Quando questionadas sobre onde pretendem investir nos próximos anos, as empresas apontaram duas prioridades dominantes: expansão comercial e aumento da eficiência operacional. Aparentemente são temas distintos. Na prática, caminham juntos. Durante a apresentação, Alessandro Rosa, Senior Partner e Leader da Prática de Indústrias Avançadas na América Latina da McKinsey & Company chamou atenção para um aspecto relevante. Segundo ele, eficiência operacional e inovação tornaram-se praticamente inseparáveis.

O exemplo da China ajuda a explicar o raciocínio. O ganho de competitividade observado na indústria chinesa não surgiu apenas da redução de custos. Foi consequência de décadas de investimentos em tecnologia, automação, inovação de processos e desenvolvimento industrial.

Macrotendências

Talvez nenhuma transformação seja tão profunda quanto a convergência entre eletrificação, conectividade e inteligência artificial. Fabricantes globais já utilizam IA para desenvolver componentes mais eficientes, mais leves e mais personalizados. Ao mesmo tempo, veículos conectados passam a receber atualizações remotas de software, ampliando a importância dos sistemas eletrônicos dentro da arquitetura automotiva.

A consequência direta é uma mudança gradual no perfil da demanda por peças. Componentes tradicionalmente associados aos motores a combustão tendem a perder participação ao longo do tempo. Em contrapartida, cresce a relevância de sistemas eletrônicos, sensores, módulos de controle e componentes ligados à eletrificação.

A pesquisa mostra que os executivos reconhecem essa transição, mas talvez ainda subestimem uma segunda transformação que avança silenciosamente: os veículos autônomos. Embora ainda distante da realidade brasileira, a tecnologia já começa a ganhar escala em mercados como Estados Unidos e China. Segundo os executivos da McKinsey, parte significativa das corridas por aplicativo em regiões da Califórnia já ocorre com veículos autônomos, enquanto fabricantes chineses possuem modelos praticamente prontos para operação comercial, aguardando apenas ajustes regulatórios. O fenômeno pode parecer distante. Só que a eletrificação também parecia há poucos anos.

“O mundo está mudando, a tecnologia está tendo um impacto muito grande, a gente vê a eletrificação como incontestável, veículos autônomos vão crescer, a reciclagem vai crescer, então é muito importante estar atento a todos esses movimentos”, aconselhou Alessandro Rosa.

Frota continua envelhecendo. Para nossa alegria

Se a tecnologia cria desafios, a demografia da frota continua oferecendo sustentação ao mercado de reposição brasileiro. A idade média dos veículos em circulação permanece elevada e segue crescendo em diversos segmentos. Para cerca de 60% dos participantes da pesquisa da McKinsey, esse envelhecimento representa um dos principais fatores de expansão do aftermarket nos próximos anos.

É justamente essa combinação que explica por que o mercado pode crescer mesmo diante do avanço dos veículos eletrificados. Enquanto a eletrificação reduz a necessidade de determinados componentes, uma frota maior, mais envelhecida e equipada com tecnologias mais complexas aumenta o valor agregado das intervenções de manutenção e reposição.

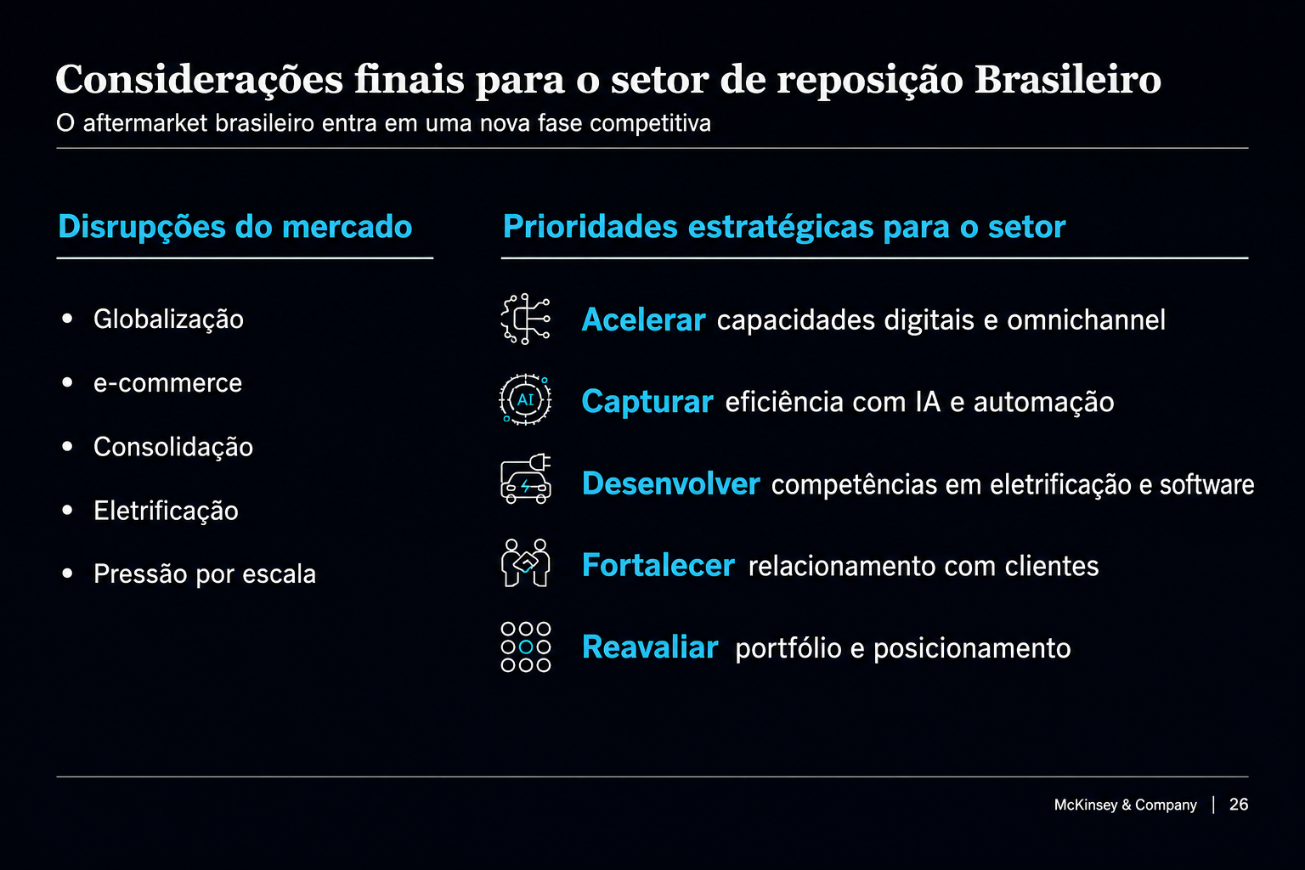

Talvez a principal conclusão do estudo seja que o aftermarket brasileiro não enfrenta um problema de demanda. As projeções continuam positivas. Os investimentos seguem crescendo. O mercado demonstra confiança.

O grande desafio, portanto, é outro: o setor terá de aprender a crescer em um ambiente radicalmente diferente daquele que conheceu até agora. Digitalização, inteligência artificial, conectividade, consolidação empresarial, eletrificação, pressão chinesa e novos modelos de mobilidade não aparecem como tendências isoladas. Elas formam um mesmo movimento de transformação estrutural.

O aftermarket continuará sendo uma das atividades mais rentáveis da cadeia automotiva. Mas a rentabilidade futura provavelmente não será capturada pelas mesmas empresas, pelos mesmos modelos de negócio ou pelas mesmas competências que garantiram sucesso até aqui.

O mercado continuará crescendo. O desafio passa a ser quem conseguirá crescer junto com ele.

Pesquisa revela tensões do mercado

- Otimismo versus preocupação competitiva: 68% enxergam um futuro promissor, mas 45% apontam a pressão das importações como ameaça.

- Crescimento versus transformação tecnológica: o mercado dobra de tamanho, mas parte do portfólio atual perde relevância.

- Eficiência versus inovação: a busca por produtividade passa necessariamente por digitalização e tecnologia.

- Envelhecimento da frota versus eletrificação: o presente sustenta o mercado enquanto o futuro começa a redesenhá-lo.

- China como ameaça e como referência: o país aparece simultaneamente como competidor e como modelo de eficiência e inovação.