O mercado brasileiro de veículos leves somou 106.158 emplacamentos na primeira quinzena de julho de 2026, queda de 1,6% sobre a mesma janela de junho (107.902) e avanço de 13% sobre a primeira quinzena de julho de 2025 (93.912). No acumulado do ano, o setor chega a 1.462.663 unidades, +19,6% acima de 2025 (1.223.057). Os números seguem positivos, mas a leitura de julho confirma a tese que já vinha sendo desenhada: a antecipação de compras por locadoras e órgãos governamentais atingiu seu ápice em maio e junho, e começou a recuar em julho.

Dias úteis e média diária

Foram 11 dias úteis na primeira quinzena de julho de 2026, contra 10 na quinzena de junho e 11 na mesma quinzena de julho de 2025. Mesmo com um dia útil a mais que junho, o volume ficou abaixo — o que significa que a média diária caiu de 10.790 unidades para 9.651, recuo de 10,5%. Na comparação anual, com mesmo número de dias úteis, a média diária avança de 8.537 para 9.651 (+13%), confirmando o crescimento anual. No acumulado, o ano tem 134 dias úteis, o mesmo de 2025, o que mantém o avanço de +19,6% inalterado após o ajuste de calendário.

A queda de 10,5% na média diária frente a junho é o dado mais relevante do mês. Ela confirma que o forte volume observado em maio (13.213 unid./dia) e junho (12.356) refletia o esforço concentrado de frotistas, locadoras e órgãos governamentais no fechamento do 2º trimestre — movimento que era esperado e que agora começa a se dissipar. O mercado segue robusto na comparação anual, mas o pico de curto prazo ficou para trás.

Canais: venda direta recua e confirma o fim do ciclo de antecipação

Em julho, a venda direta representou 43,7% dos emplacamentos, queda relevante frente aos 45,7% de junho e aos 47,3% da mesma quinzena de julho de 2025. É o menor patamar do canal direto no ano — sinal claro de que o motor que sustentou parte do 1º semestre está em desaceleração.

O showroom seguiu avançando (+1,9% sobre junho e +20,8% em base anual), enquanto a venda direta recuou 5,7% na comparação mensal e cresceu apenas 4,4% frente à mesma quinzena de 2025 — ritmo muito inferior ao observado nos meses anteriores. No acumulado do ano, o showroom soma 748.077 unidades (+22,9%) e a venda direta chega a 714.586 (+16,3%). Com isso, a participação da venda direta no acumulado cai para 48,9%, contra 50,2% em 2025.

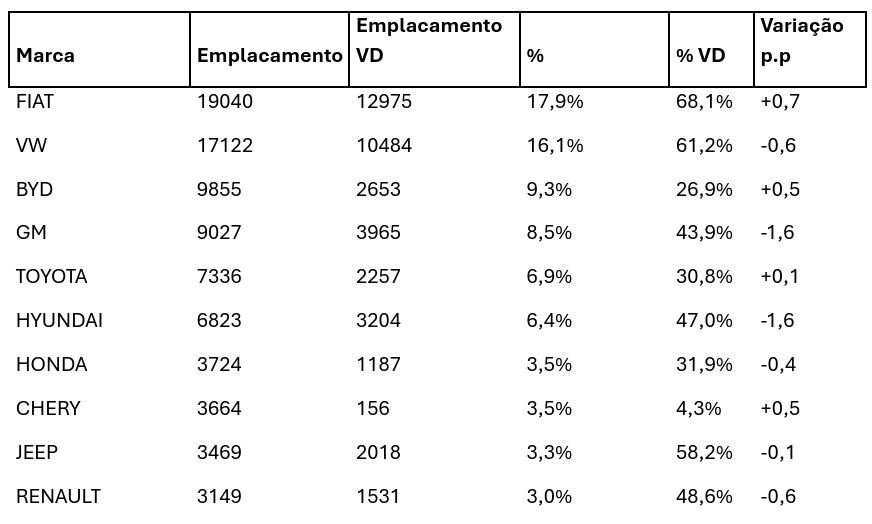

Market share: Fiat retoma força, GM e Hyundai amargam quedas relevantes

Top 10 montadoras — 1ª quinzena de julho

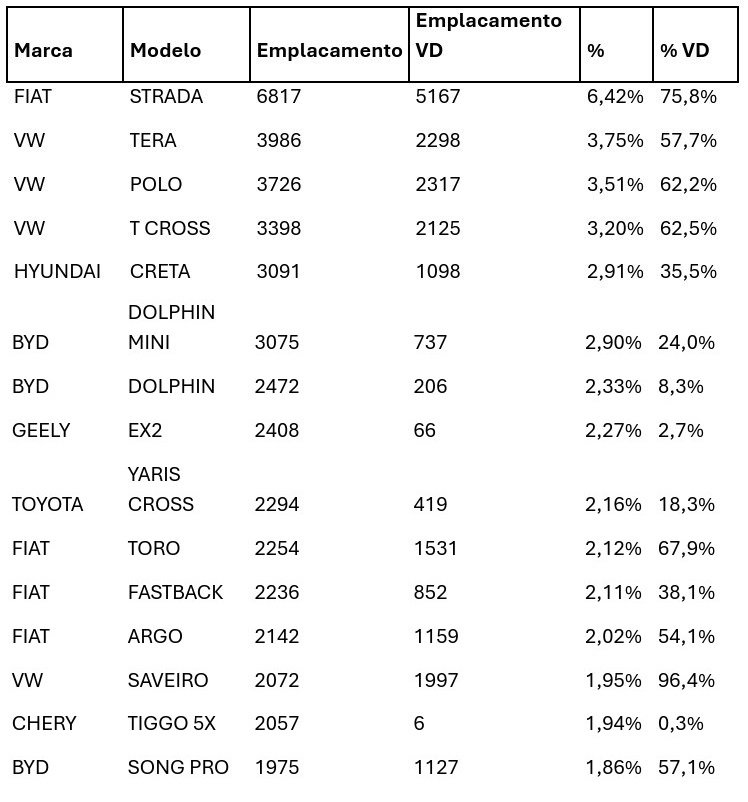

Modelos: Strada segue líder, Geely EX2 estreia com força no top 10

Top 15 modelos — 1ª quinzena de julho

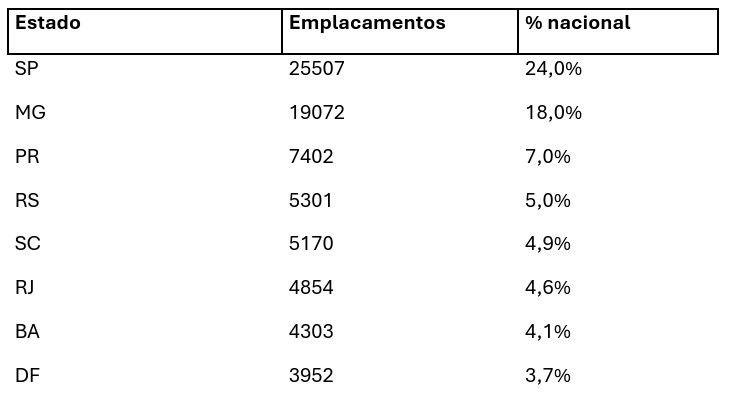

Geografia: São Paulo retoma a liderança; Minas Gerais recua de forma expressiva

Um movimento que confirma diretamente a tese de acomodação após o pico de locadoras e governo: São Paulo voltou a liderar o mercado, com 25.507 unidades e 24% de participação, à frente de Minas Gerais, que caiu para 19.072 unidades e 18%. Em junho, MG registrava 27,1% de share; em julho, cai para 18% — queda de mais de 9 pontos percentuais em uma única quinzena.

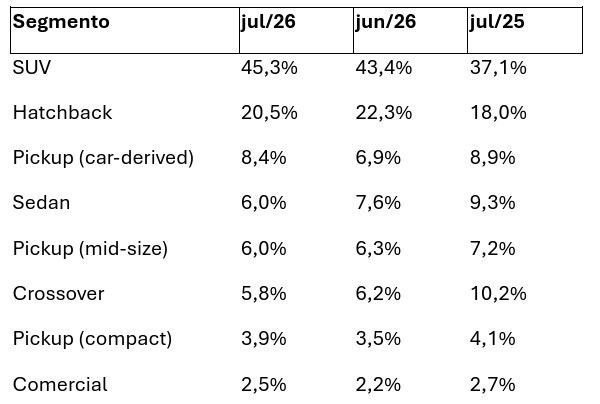

Mix: SUVs seguem em alta, sedãs em nova queda

Eletrificados: 23,6% do mercado, novo patamar recorde

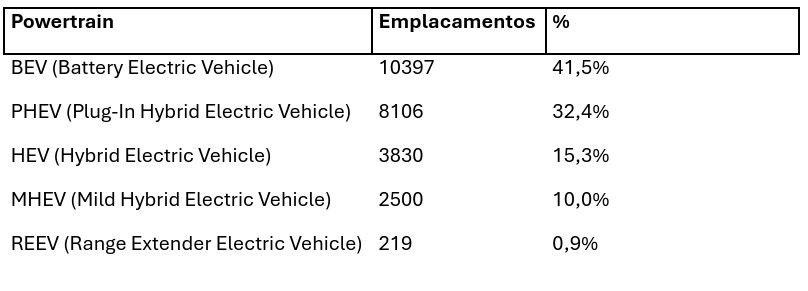

Os eletrificados somaram 25.052 unidades na quinzena, equivalentes a 23,6% do mercado total — novo patamar recorde, claramente acima dos 22.779 de junho e mais que o dobro dos 9.786 registrados na mesma quinzena de julho de 2025. No acumulado do ano, o segmento já totaliza 267.102 unidades, contra 121.181 em 2025 — avanço de aproximadamente 120%.

Distribuição por Powertrain

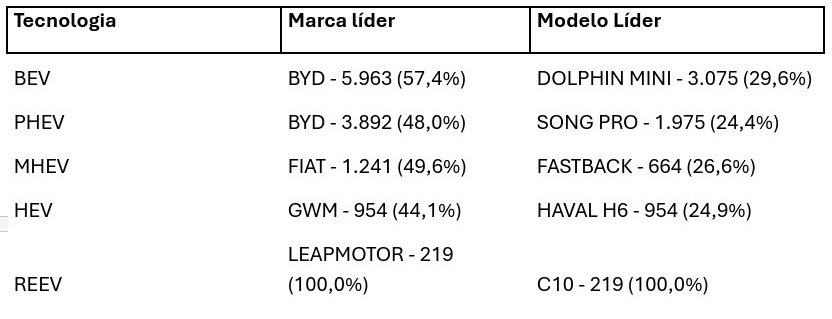

Líderes por tecnologia

Marcas chinesas: 23,2% do mercado, novo recorde e mais de 1 em cada 4 veículos vendidos

A participação das marcas chinesas atingiu 23,2% do total na primeira quinzena de julho, novo recorde e avanço expressivo frente aos 20,2% de junho.