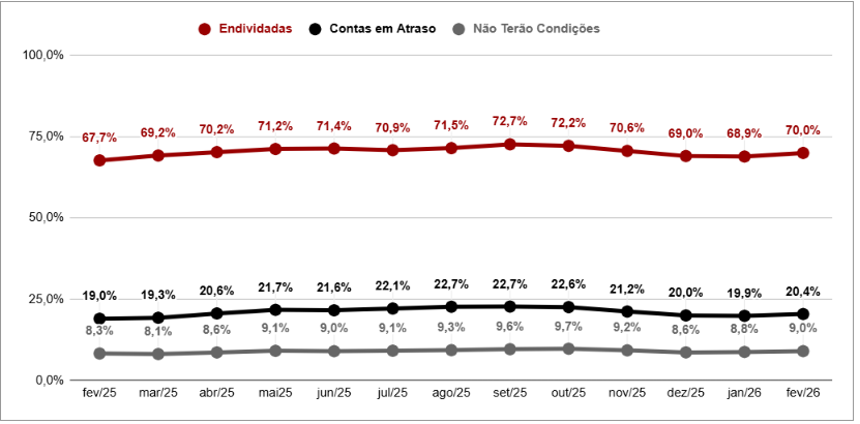

Após consumo intenso com as festas de fim de ano e com as despesas típicas de janeiro, 3,14 milhões de famílias paulistanas iniciam fevereiro com algum tipo de dívida. Os dados da pesquisa de endividamento e inadimplência na capital paulista, analisados pela Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP),apresentaram leve aumento de 68,9% em janeiro para 70% no mês de fevereiro [gráfico 1].

[GRÁFICO 1]

Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC)

Série 12 meses

Fonte: FecomercioSP

Segundo a FecomercioSP, esse aumento do endividamento pode ser considerado natural diante das contas do início do ano que alteram o consumo das famílias. É possível que alguns lares tenham enfrentado dificuldades pontuais na organização do orçamento doméstico, já que não se trata de uma alta expressiva.

A taxa de endividamento para as famílias com renda de até dez salários mínimos subiu de 72,8%, em janeiro, para 73,5%, em fevereiro. Entre as famílias que recebem mais de dez salários mínimos, de 57,6% para 59,8% em fevereiro.

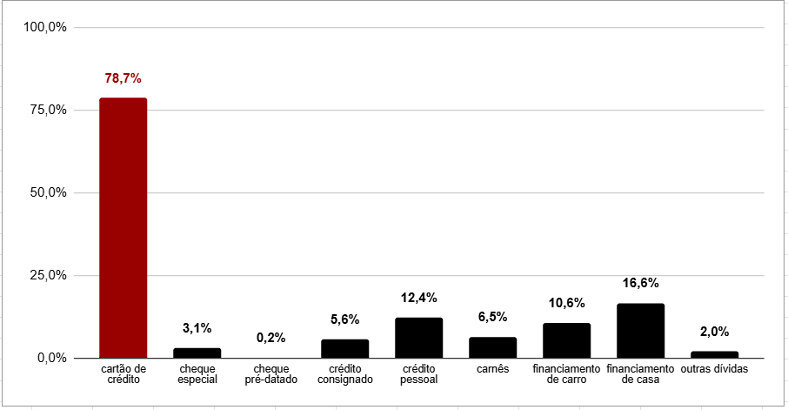

O cartão de crédito continua sendo o principal tipo de dívida (78,7%), seguido pelo financiamento imobiliário (16,6%). Mesmo com a taxa de juros em patamar elevado, o mercado de trabalho aquecido e a regulação das taxas do mercado imobiliário mantêm as condições para sustentar o financiamento. Ademais, o crédito pessoal (12,4%) e o financiamento de veículos (10,6%) também são responsáveis pela dívida das famílias [gráfico 2].

[GRÁFICO 2]

Modalidades de dívidas das famílias paulistanas

Fevereiro de 2026

Fonte: FecomercioSP

O porcentual da renda comprometida com dívidas registrou 27,2% — pouco abaixo de janeiro (27,5%), indicando que o maior acesso ao crédito não tem sido utilizado como saída emergencial pelas famílias paulistanas, mas como complemento natural de renda que segue sustentada pelo emprego.

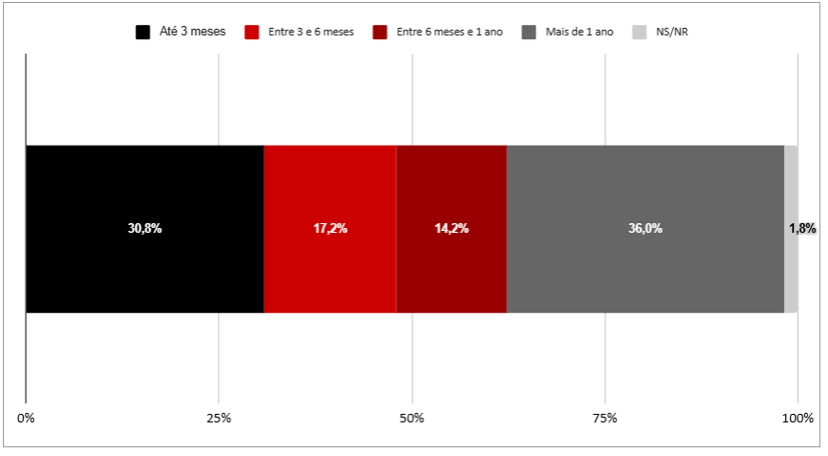

Por outro lado, o tempo de comprometimento com dívidas permaneceu estável pelo terceiro mês consecutivo, com média de sete meses. Quase um terço das famílias está comprometida por até três meses — período mais característico de modalidades como o cartão de crédito — e pouco mais de um terço por prazo superior a um ano, perfil típico de financiamentos imobiliários e de veículos [gráfico 3].

[GRÁFICO 3]

Tempo de comprometimento com dívida

Fevereiro de 2026

Fonte: FecomercioSP

917 mil famílias paulistanas estão com contas em atraso

Em relação ao atraso, a inadimplência registrou aumento moderado no mês de fevereiro, ao atingir 20,4% — ante 19,9% no mês de janeiro, sendo 917 mil famílias com algum tipo de atraso na cidade. Assim como no endividamento, a taxa de inadimplência subiu nas duas faixas de renda: para as famílias com renda de até dez salários mínimos passou de 24,6% para 25,2%; enquanto para o grupo de renda mais alta, de 8,4% para 8,6%.

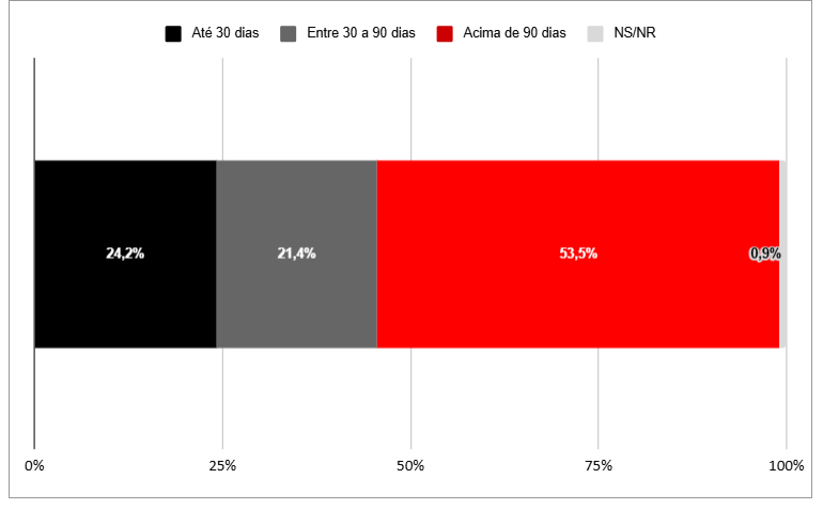

O tempo médio de atraso também voltou a aumentar para 65,2 dias em fevereiro. A elevação na proporção de atrasos superiores a 90 dias precisa de atenção, visto que se trata de dívidas mais longas e, em tese, com juros mais elevados, o que dificulta a regularização.

[GRÁFICO 4]

Tempo de pagamentos em atraso

Fevereiro de 2026

Fonte: FecomercioSP

O porcentual de famílias que afirmam não ter condições de pagar dívidas em atraso apresentou leve variação (0,2%) e registrou 9% em fevereiro [gráfico 1]. Dentre estes, 10,8% dos consumidores responderam positivamente sobre a intenção de contrair crédito ou financiamento nos próximos três meses. Dentre os que pretendem assumir novo crédito, 81,2% afirmam que utilizarão os recursos para comprar e 12,6% para pagamento de dívidas.

Na avaliação da melhor forma de pagamento nas compras, o PIX segue liderando com 31%. Na sequência, aparecem o cartão de débito (23,5%) e o cartão de crédito parcelado (22,2%).

De acordo com a FecomercioSP, as condições econômicas permanecem favoráveis, com inflação mais baixa e mercado de trabalho aquecido, o que sugere que essa expansão da inadimplência seja pontual e sazonal. Assim, forma-se um ambiente relativamente saudável para a contratação e, ao mesmo tempo, para a quitação de dívidas.