Por Danilo Fraga

Não é novidade que o mercado de reposição de autopeças é um segmento de baixa volatilidade, alto volume de negócios e com margens sadias comparado a outros elos da indústria nacional. A grande questão que permanece viva na cabeça de quem se dedica a estudar e compreender o segmento é como o ecossistema da reposição irá se comportar nos próximos anos, quais serão os agentes comerciais mais impactados com as mudanças de cultura, tecnologia e como as indústrias irão reagir há um mercado cada vez mais aberto e conectado.

Para chegar nas respostas para alguns destes questionamentos, me permitam desenvolver em conjunto com vocês uma breve digressão no tempo.

No ano de 2009, quando muito novo, ingressei no segmento; meu avô, Sr. Edgar Fraga, me apresentou em um pedaço de papel o modelo teórico da cadeia de abastecimento do mercado de reposição no Brasil. Confesso que apesar de o desenho ser muito simples e didático (conforme imagem 1), demorou certo tempo para que eu pudesse compreender as razões pelas quais a jornada da peça era tão longa e com tantos steps até as mãos do consumidor final, que, aliás, sequer era representado no fluxograma.

O modelo teórico que meu avô me apresentou (idealizado pelo Sr. Gustav Willi Borghoff), apesar de nunca ter sido uma unanimidade, de certa forma representou de maneira satisfatória o mercado de reposição por um longo período, vigorando dos anos 1950 até os meados dos anos 2000, quando o modelo tradicional teórico aos poucos foi entrando em conflito e, como consequência natural, perdeu representatividade no Brasil.

No início dos anos 2010, a percepção de que a cadeia de abastecimento tradicional estava se esgotando trazia discussões de nível elevado entre os estudiosos e tomadores de decisão do mercado, onde, até então, a percepção generalizada era de que parte da cadeia de abastecimento tradicional iria “desaparecer”, gerando uma consequência gravíssima – popularmente dizíamos que dado as proporções dos acontecimentos, o mercado de reposição presenciaria um grande terremoto, que abalaria de forma definitiva as formas de se fazer negócios no Brasil. Acontece que o esperado terremoto nunca ocorreu.

Entretanto uma série de decisões estratégicas desencadearam um processo lento e permanente de mudanças no paradigma do segmento, que apesar de não romperem 100% com a cadeia de abastecimento tradicional, modificaram e trouxeram novos e complexos componentes para o ecossistema do aftermarket brasileiro. Esse conjunto de decisões e mudanças foi classificado por nós da Fraga Inteligência Automotiva como 6 grandes movimentos e parte deles representa respostas quase instintivas a decisões estratégicas tomadas em períodos anteriores ou que simplesmente refletem as mudanças de comportamento da sociedade ou avanços tecnológicos. É importante esclarecer que os movimentos elencados não estão necessariamente na ordem cronológica dos acontecimentos e sim de uma forma didática de dissertar e compreender os desdobramentos dos fatos.

O primeiro grande movimento que nós destacamos neste texto é o da significativa pulverização da frota circulante no território brasileiro, que se tornou um fato relevante a partir da chegada de novas marcas e a ampliação do portfólio de modelos oferecidos pelas montadoras. Veículos asiáticos, flexfuel, maior variedade e complexidade do mercado, temas estes que são frequente mente fruto de inúmeros estudos e artigos exclusivos, mas que podem simplesmente serem resumidos no quadro seguinte:

O segundo grande movimento é o de proliferação de marcas e linhas de produtos. Com a exuberante escala e competitividade trazidas pelos fornecedores de peças asiáticos, grande parte da indústria nacional mergulhou nas “facilidades da importação” de produtos que até então eram fabricados somente em suas plantas locais ou importados com muitas restrições de suas matrizes europeias/americanas.

O lado positivo deste processo é que, de forma muito ágil, as indústrias conseguiram ampliar suas linhas de produtos, portifólio de linha e acompanhar o processo de pulverização da frota de uma forma eficiente. O lado negativo é que de forma inconsciente esse processo contribuiu para a notável queda na percepção de valor das marcas perante os aplicado res e agentes comerciais. É claro e notório para os profissionais mais esclarecidos ou mais técnicos que existem diferenças brutais entre produtos importados pelas as marcas tradicionais e os trazidos pelas marcas “price importadas”. As diferenças são marcantes, passando pelo processo de homologação dos produtos até os padrões de qualidade admitidos. Mas, infelizmente, a maior parte dessas diferenças não são claras e perceptíveis para os aplicadores, ou, ainda, o excesso de crescimento das linhas de produtos por parte das indústrias tradicionais tem as levado cada dia mais ao “senso comum” de que “é tudo a mesma coisa” e que já não existem mais especialistas na fabricação de determinados componentes automotores, como em outrora.

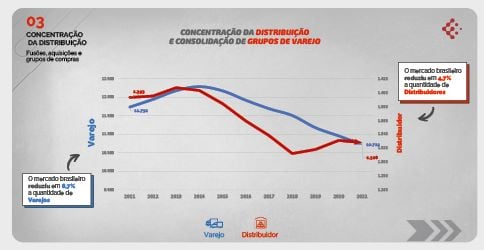

O terceiro e o quarto movimentos estão diretamente ligados ao desenvolvimento dos agentes comerciais, tanto o número de varejos, quanto de distribuidores de autopeças, que ano após ano vem reduzindo, fenômeno que só pode ser explicado pela concentração com fusões e aquisições pelo lado dos distribuidores e pelo processo de agrupamento em redes e crescimento de tamanho dos varejos tradicionais e surgimento dos atuais “atacarejos”, ou seja, agentes com projeção de compra em atacado, mas que realizam suas vendas diretamente ao aplicador/ consumidor final. Se analisarmos os grandes centros urbanos, cada vez é mais raro encontrarmos as antigas e famosas “autopeça de bairro”; em contrapartida, os varejos mais tradicionais foram se transformando em grandes lojas (atacarejos) ou já contam com mais de 1 filial e centros de distribuição espalhados pelas cidades. Sem contar o surgimento a e vinda das redes estrangeiras para o mercado nacional ou no modelo de negócios adotado pelo grupo Advent International, que hoje já conta com mais de 200 lojas.

Este conjunto de movimentos apresentados aqui neste Novo Varejo Automotivo instigam cada vez mais as indústrias que atuam em nosso mercado a se atentarem e abrirem negociações diretas com estes grandes grupos de varejos e, por sua vez, também abre precedentes para que os distribuidores atacadistas de autopeças cada vez mais façam “vistas grossas” aos clientes que solicitam abertura de compra, em que muitos certamente são oficinas com CNAE de comércio de autopeças. Aliado aos fatos anteriores que comentamos aqui, estes conjuntos de fatores colaboram com a estratégia da criação das marcas próprias por parte dos distribuidores atacadistas e grandes grupos de varejo, que classificamos como o quinto grande movimento nesta análise.

Por fim o sexto grande movimento é uma resposta mais tecnológica do que propriamente mercadológica, com o surgimento e popularização das plataformas de e-commerce, é natural que todas as grandes marcas e agentes comerciais busquem seus espaços e inserções neste sentido. A maior aproximação com o consumidor final tem transformado a forma como os produtos são apresentados, catálogos, fotos e padronizações estão ganhando cada vez mais espaço neste contexto, e os números ainda não chegaram nem próximos a um platô, indicando que o comercio eletrônico deverá continuar crescendo em ritmo acelerado nos próximos anos. Todos os marcos discutidos até então foram suficientes para uma completa modificação na forma de se fazer negócios no mercado de reposição e, de forma teórica e simplificada, nos fazem trazer uma nova abordagem, mais complexa e detalhada de como é o funcionamento do nosso ecossistema.

É importante ressaltar que a representação a seguir em nenhuma hipótese indica o que cada uma das empresas usadas como exemplo teórico fazem negócios. O quadro abaixo se trata apenas de uma ilustração do ponto de vista teórico.

Cada uma das companhias utilizadas neste exemplo possui sua própria estratégia de comercialização e o exemplo a seguir se trata apenas de uma simplificação abstrata de como nós da Fraga Inteligência Automotiva observamos os movimentos do mercado de reposição