Danilo Fraga

Com a crise econômica e sanitária ocasionada pela pandemia da Covid-19, o mercado de reposição de autopeças novamente precisou colocar a prova seu velho mantra de ser alheio às crises. Dessa vez, entretanto, uma série de situações jamais vivenciadas foi responsável por uma grande disruptura no segmento. O isolamento social mais profundo nas semanas iniciais da crise trouxe consigo uma grande novidade ao setor, a interrupção das atividades.

Mesmo com as rápidas ações das entidades representativas do segmento, que inseriram a atividade de reparação e comércio de autopeças entre as chamadas “essenciais”, o mercado ainda assim padeceu com uma queda significativa entre os meses de março a junho de 2020. Provocada além do fechamento por uma brutal queda na utilização dos veículos que logo impactou no movimento das oficinas mecânicas do país e como consequência todos os elos da cadeia de abastecimento.

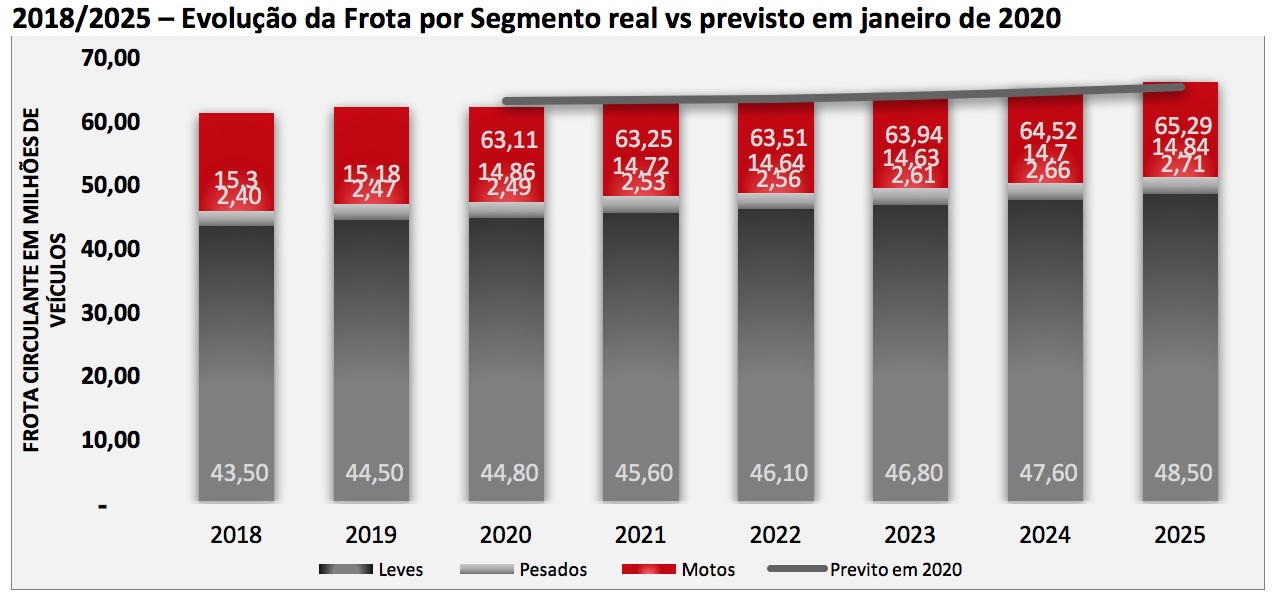

Entretanto, como se previu à época, o mercado de reposição no que tange à demanda teve uma recuperação em “V” e conseguiu manter sua liquidez com a valorização dos estoques existentes em um cenário de baixo índice de abastecimento pelo lado da indústria. A dinâmica impetuosa entre oferta (falta de abastecimento) e procura (mercado se recuperando em V) valorizou os estoques tanto no atacado como no varejo e com essa importante recomposição de margens a grande maioria dos agentes comerciais fechou suas contas com liquidez. Com o contorno da crise no curto prazo, algumas questões se apresentaram, ainda com respostas turvas em relação ao futuro do setor. Quais serão os efeitos da pandemia em longo prazo? Como se comportará o mercado frente às complexidades na formação do mix de produtos, quais serão os desafios tecnológicos? Do ponto de vista mercadológico, a frota sofrera uma redução de curto prazo nas taxas de crescimento previstas anteriormente, o que também no curto prazo tende a reduzir as taxas de crescimento vegetativo do setor, que apesar disto se manterão positivas. Até dezembro de 2021 haverá uma redução de 440.000 veículos em circulação em relação ao que fora previsto em janeiro de 2020 (antes da pandemia), isto em função do baixo desempenho nas vendas de veículos novos realizado em 2020 aliado a uma queda de expectativas na atividade econômica do país. Entretanto, no acumulado até 2025, as previsões se mostram mais otimistas em relação ao período anterior à pandemia, com um saldo positivo de 760.000 veículos em circulação no Brasil em relação ao previsto anteriormente. Esta situação ocorrerá mais por melhorias na expectativa do mercado em relação à situação econômica do país do que propriamente por alguma mudança estrutural trazida pela pandemia, sejam elas positivas ou negativas.

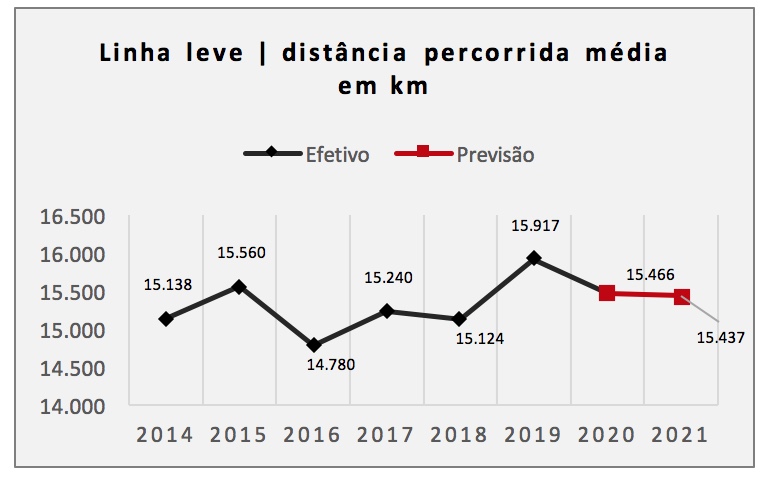

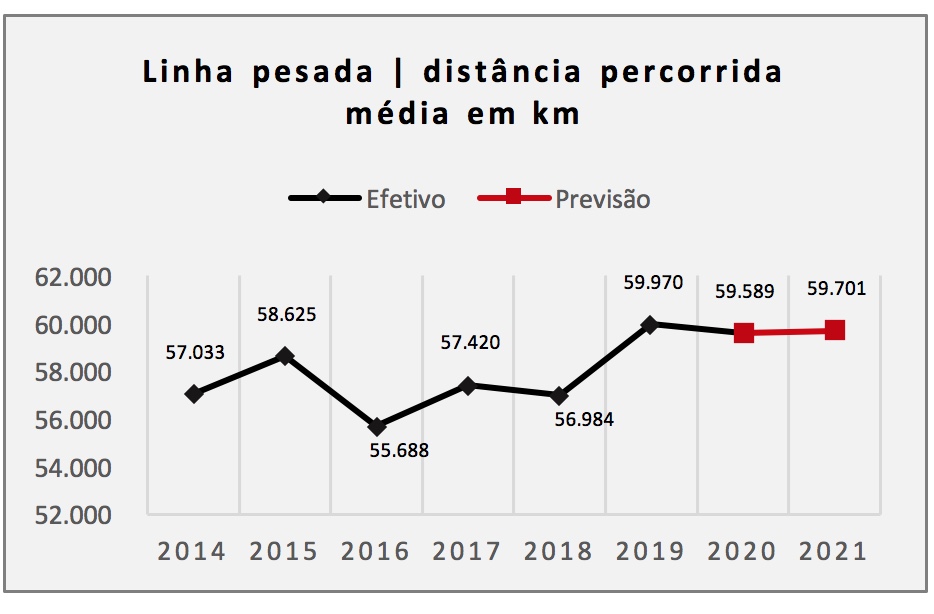

Em contrapartida ao crescimento da frota, os condutores de veículos deverão apresentar algumas oscilações na utilização de seus automóveis. Na linha leve nota-se uma ligeira queda na distância percorrida anual em decorrência do aumento da adesão do trabalho remoto (home office) e elevação nos preços de combustíveis. Já em relação à linha pesada espera-se uma recuperação na utilização de caminhões e veículos de transporte de carga, conforme gráficos abaixo;

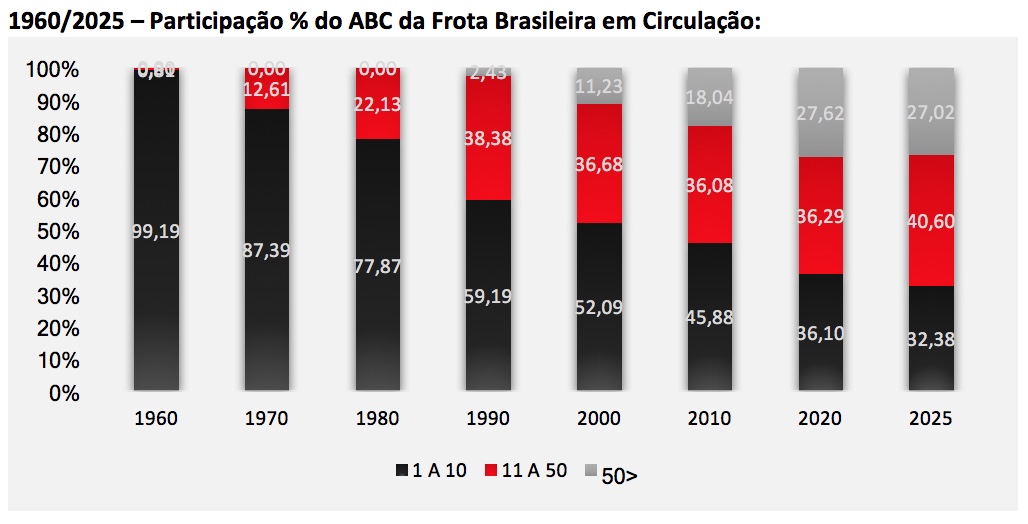

Em relação ao mix do parque em circulação o processo de pulverização da frota mantém sua tendência de crescimento. Atualmente são mais de 740 modelos de veículos em circulação divididos em mais de 22 mil versões distintas. Até o ano de 1990 os 10 veículos com maior volume em circulação no Brasil, representavam 59,19% do total da Frota. Em 2020, a mesma faixa de veículos representa apenas 36,10% do volume circulante. Já os veículos considerados “cauda longa”, ou seja, aqueles que ocupam acima da 51ª posição no ranking ABC da Frota representavam em 1990 apenas 2,43% do mercado, em 2020 esta faixa já soma 27,62% do total.

O processo de pulverização da frota, aliado aos novos hábitos de consumo no pós- pandemia, também tem intensificado o processo de digitalização do mercado de reposição independente. As iniciativas digitais têm inundado o segmento de novas possibilidades e cada vez mais trazido eficiência e redução de custos ao segmento. As iniciativas B2B têm recebido adesão e investimentos significativos no aftermarket, que neste momento ainda aposta timidamente na venda B2C, que alheio a este comportamento tem crescido constante e consideravelmente. Sob todas estas óticas, hoje é possível afirmar que o mercado de reposição independente no Brasil permanecerá forte e está preparado para os desafios previstos para os próximos cinco anos. Ainda, é possível constatar que a formação do estoque certo no lugar certo continuará a ser o principal ponto de atenção dos agentes comerciais do país, tanto no atacado quanto no varejo. E as iniciativas digitais deverão ser intensificadas do curto ao longo prazo, fazendo com que as lições aprendidas durante a pandemia tragam legados duradouros ao segmento, que apesar de ser resiliente pouco vulnerável a crises precisou apostar na experiência e na inovação como eixo central das estratégias de sobrevivência durante a pior crise de sua história.