Lançado oficialmente pelo Banco Central em novembro de 2020, o Pix caiu no gosto dos brasileiros e revolucionou as transações bancárias no país. É hoje o meio de pagamento favorito dos consumidores – em 2023, movimentou R$ 17,8 trilhões. Sem dúvida, um grande sucesso. Por isso, tornou-se fundamental entender melhor a relação da sociedade com essa ferramenta e quais são as oportunidades que se abrem para o varejo após essa transformação tão impactante para todos nós.

Banco Central em novembro de 2020, o Pix caiu no gosto dos brasileiros e revolucionou as transações bancárias no país. É hoje o meio de pagamento favorito dos consumidores – em 2023, movimentou R$ 17,8 trilhões. Sem dúvida, um grande sucesso. Por isso, tornou-se fundamental entender melhor a relação da sociedade com essa ferramenta e quais são as oportunidades que se abrem para o varejo após essa transformação tão impactante para todos nós. Um estudo detalhado sobre o assunto foi apresentado na segunda metade de agosto pela Fiserv, gigante global de pagamentos e tecnologia financeira. O “Fiserv Insights – Pix e as Novas Modalidades Sob a Ótica do Cliente” trouxe novos e esclarecedores dados sobre a abrangência do Pix no dia a dia de comerciantes e seus clientes. Além das transações de pessoas para pessoas (P2P) – substituindo transferências bancárias e pagamentos em espécie –, o Pix entre consumidores e estabelecimentos comerciais (P2B, ou Person to Business) ganha cada vez mais espaço. Em julho deste ano, movimentou mais de R$ 1,8 trilhão, representando 39% do total de volume financeiro de transações Pix liquidadas mensalmente. Neste sentido, a nova pesquisa mostra como os estabelecimentos comerciais devem se preparar para garantir que a transação seja efetivada sem impactar a experiência de compra.

Medo de fraude impede uso

do Pix por uma minoria que

ainda não aderiu

Para 57% dos entrevistados, o fato de precisar mostrar o comprovante de pagamento a pedido do vendedor não mudou seus hábitos em relação a frequentar a loja ou uti – lizar o Pix, mas 14% deixariam de fazer transações Pix na loja em questão ou pelo banco em específico (11%). Mesmo entre os que não vivenciaram a experiência de mostrar o comprovante, 42% acreditam que a responsabilidade seja do banco, enquanto 34% acreditam que o problema está no sistema da loja. Outros relacionam a responsabilidade à internet (13%), a si mesmo (5%) e, por último, ao vendedor (2%). “Nossas soluções de Pix, incluindo a Conta de Pix da Fiserv, ajudam o varejista nessas situações pois, além da alta disponibilidade e latência – evitando falhas e demora de conexão –, também dão acesso ao vende – dor a relatórios de vendas em tempo real, trazendo as informações sobre o pagamento sem que ele tenha de recorrer ao departamento financeiro, agilizando o processo”, complementa Climaco.

Entre os consumidores que participaram do estudo, 64% abandonariam o Pix caso a instituição financeira decidisse cobrar uma taxa por seu uso – algo que, por enquanto, o Banco Central (BC) descarta. Também aparecem como motivos principais para parar de usar o Pix o medo de sofrer um golpe (38%), perder a confiança no processo (37%) ou a impossibilidade de ter seu dinheiro estornado em uma compra mal sucedida (32%). O executivo complementa que, se a oferta de Pix estiver integrada a uma solução de pagamentos robusta, alinhada aos padrões internacionais de segurança, a chance desse tipo de situação ocorrer dentro de um estabelecimento comercial é nula.

De qualquer maneira, mesmo entre quem usa Pix, o fato de ter de tirar o celular do bolso e se conectar ao aplicativo do banco para fazer a operação no varejo físico é motivo para deixar de usar o Pix para 27% dos respondentes.

Principais usos do Pix e o anseio pelas novas modalidades

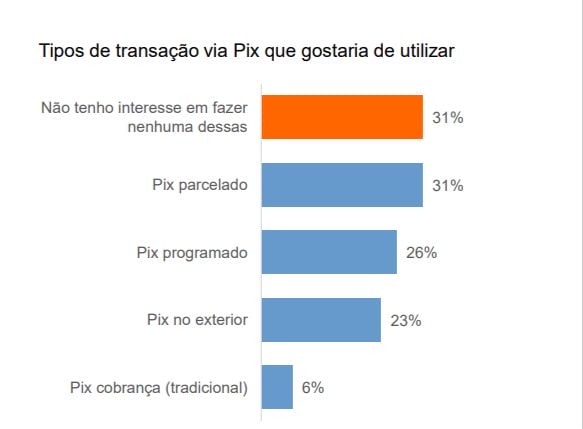

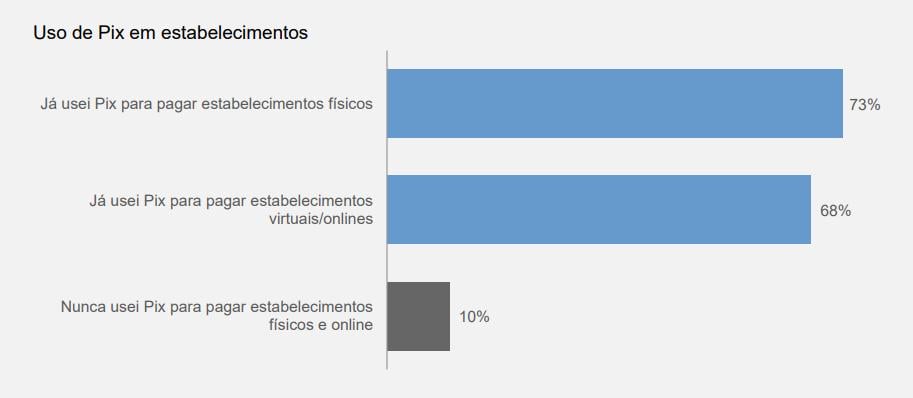

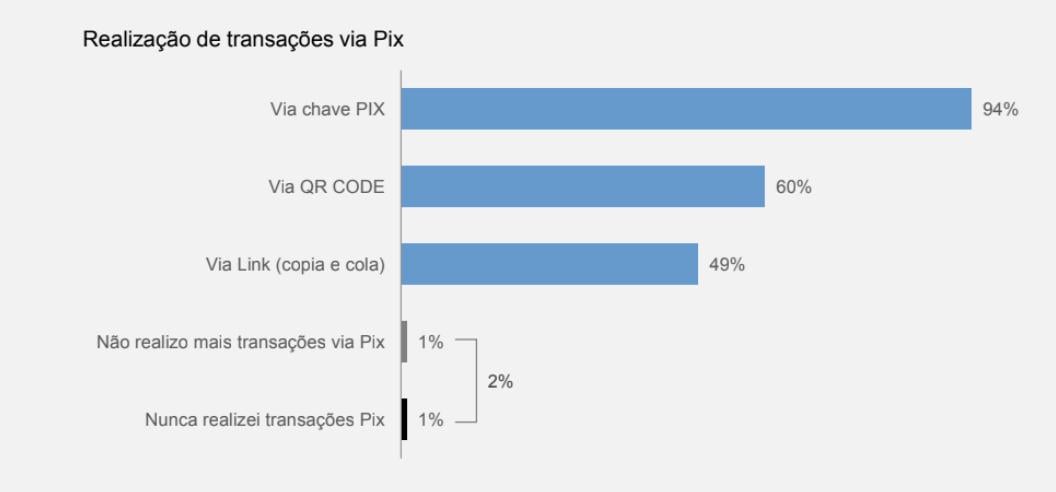

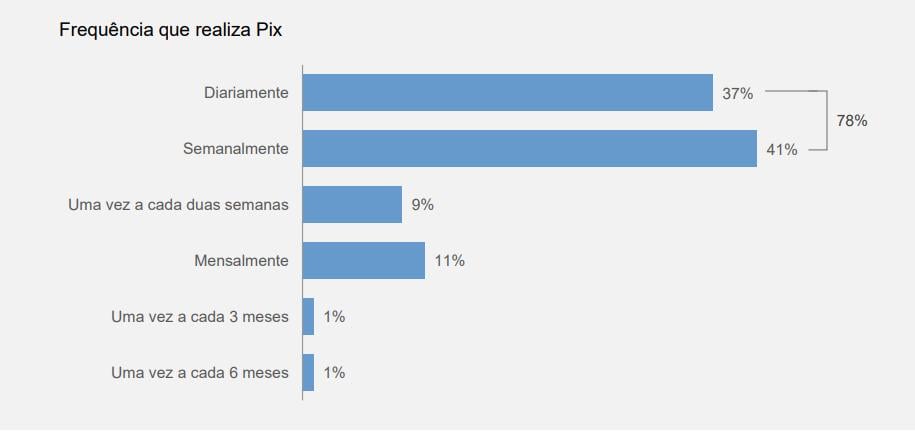

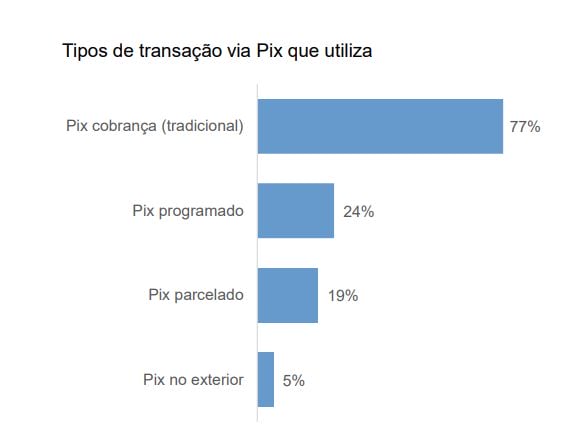

Um dado curioso apontado é o de que o Pix já é um aliado dos consumidores na hora de pagar os boletos – 76% já usam para pagar as faturas de água, luz e outros gastos mensais. O item só fica atrás da transferência de valores a amigos e familiares (88%), mas supera o pagamento de serviços como diarista e babá, por exemplo (68%). No quesito compras, 76% já utilizaram o meio de pagamento em estabelecimentos comerciais físicos. Analisando por setor, em todos os ambientes de uso online ou físico, o Pix é usado principalmente em supermercados (63%), restaurantes (60%), farmácias (58%), marketplaces (50%), apps de delivery (46%), no ato da entrega do delivery (43%) e plataformas de serviços online como streaming, jogos e cursos (34%). O meio de pagamento é utilizado diariamente por 21% dos entrevistados, de três a seis vezes por semana por 20%, e de uma a duas vezes, por 22%. Mesmo com o receio de fraudes, 64% acreditam que o Pix é uma transação muito segura. Os tipos mais utilizados são Pix Cobrança tradicional (77%), seguido pelo Pix Programado (24%) e Pix Parcelado (19%, apesar de não ser uma solução oficialmente lançada pelo BC) – 5% já usaram o Pix no exterior. As interfaces mais usadas para as transações são chave Pix (94%), QR Code (60%) e via link Copia e Cola (49%).

O que as pessoas carregam quando saem de casa

Com tantas opções à disposição, o brasileiro, em média, sai de casa com pelo menos dois meios de pagamento: 79% carregam o cartão de crédito e débito físico, 30% dinheiro em espécie e 28%, o celular com o cartão virtual habilitado na carteira digital. Já 66% levam o celular com o app do banco instalado e o Pix habilitado e 16%, com o cartão de benefícios (vale alimentação e/ou refeição).

Desenvolvida pela Opinion Box e com o apoio da AFRAC – Associação Brasileira de Tecnologia para o Comércio e Serviços, “Fiserv Insights – Experiências com Pix” entrevistou 2.020 participantes do Painel do Consumidor Opinion Box; homens e mulheres acima dos 16 anos, de todos os níveis socioeconômicos, e bancarizados. O questionário foi aplicado entre 4 e 26 de junho.