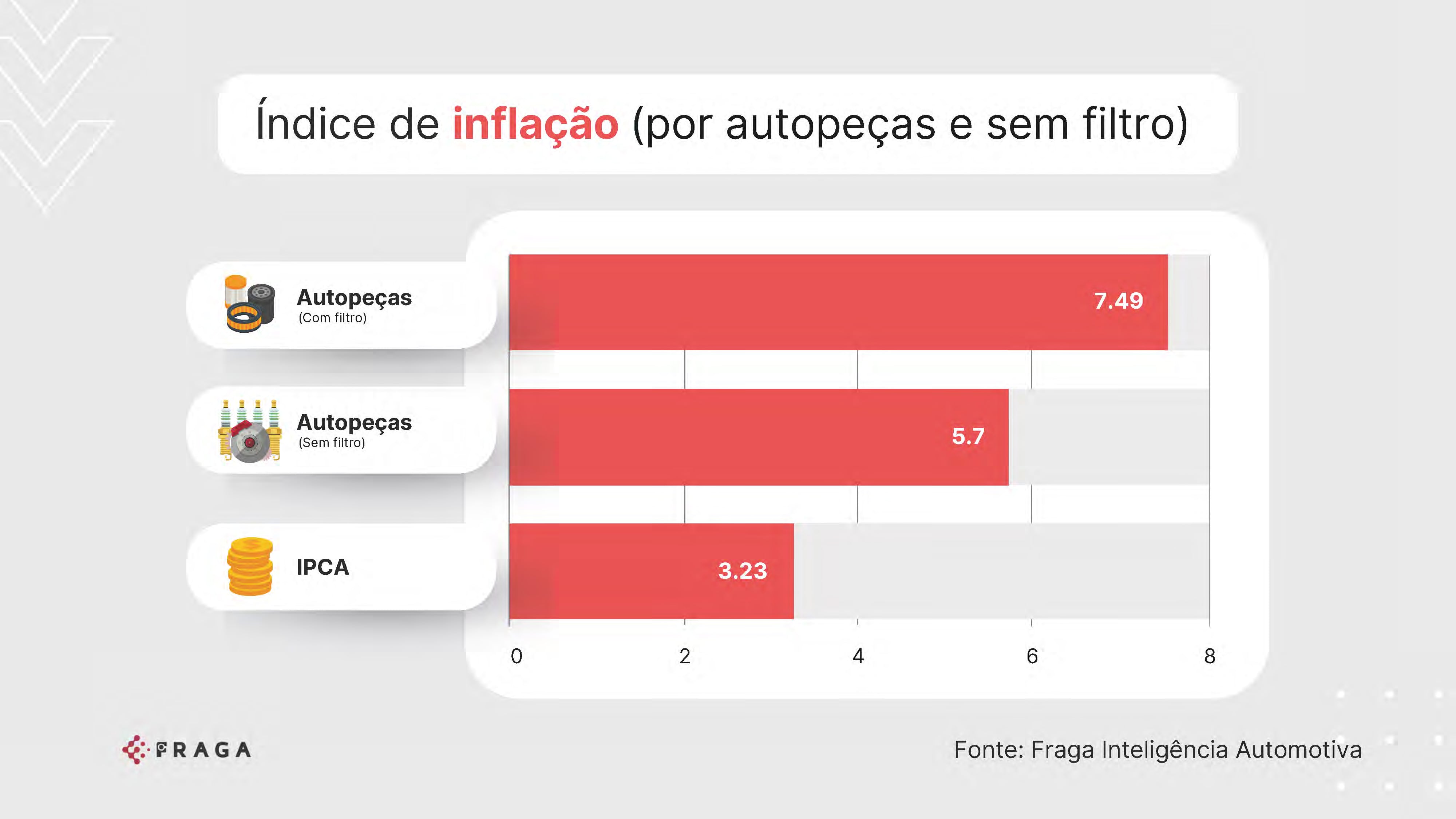

O Mercado de Reposição de Peças sempre foi considerado um porto seguro em momentos de crise, seja por sua notável estabilidade ou por se tratar de um mercado de necessidade, onde a compra não é realizada por impulso ou desejo. Desde o início da pandemia da covid-19, a percepção de inflação no segmento foi generalizada. Os agentes comerciais, enfrentando dificuldades no recebimento de pedidos das indústrias, passaram a rentabilizar seus estoques, e a flutuação cambial também encareceu substancialmente os preços das peças aplicadas em veículos automotores. Oficialmente, a pandemia teve seu fim anunciado em maio de 2023; entretanto, a partir do segundo semestre de 2022, a vida no Brasil voltou a quase normalidade. Em um cenário de maior previsibilidade e estabilidade, as expectativas do mercado seriam de nova disputa e acirramento dos preços praticados e sua consequente diminuição da rentabilidade nos negócios, algo que não vem ocorrendo. O primeiro semestre de 2023 apresentou índices inflacionários significativos no mercado de reposição, e até o presente momento, a inflação do segmento foi calculada em 5,7%, contrastando com os 3,23% do IPCA. Quando analisamos o cenário sem levar em consideração a família de Filtros, a diferença inflacionária se destaca, passando a 7,49% no acumulado de janeiro a agosto.

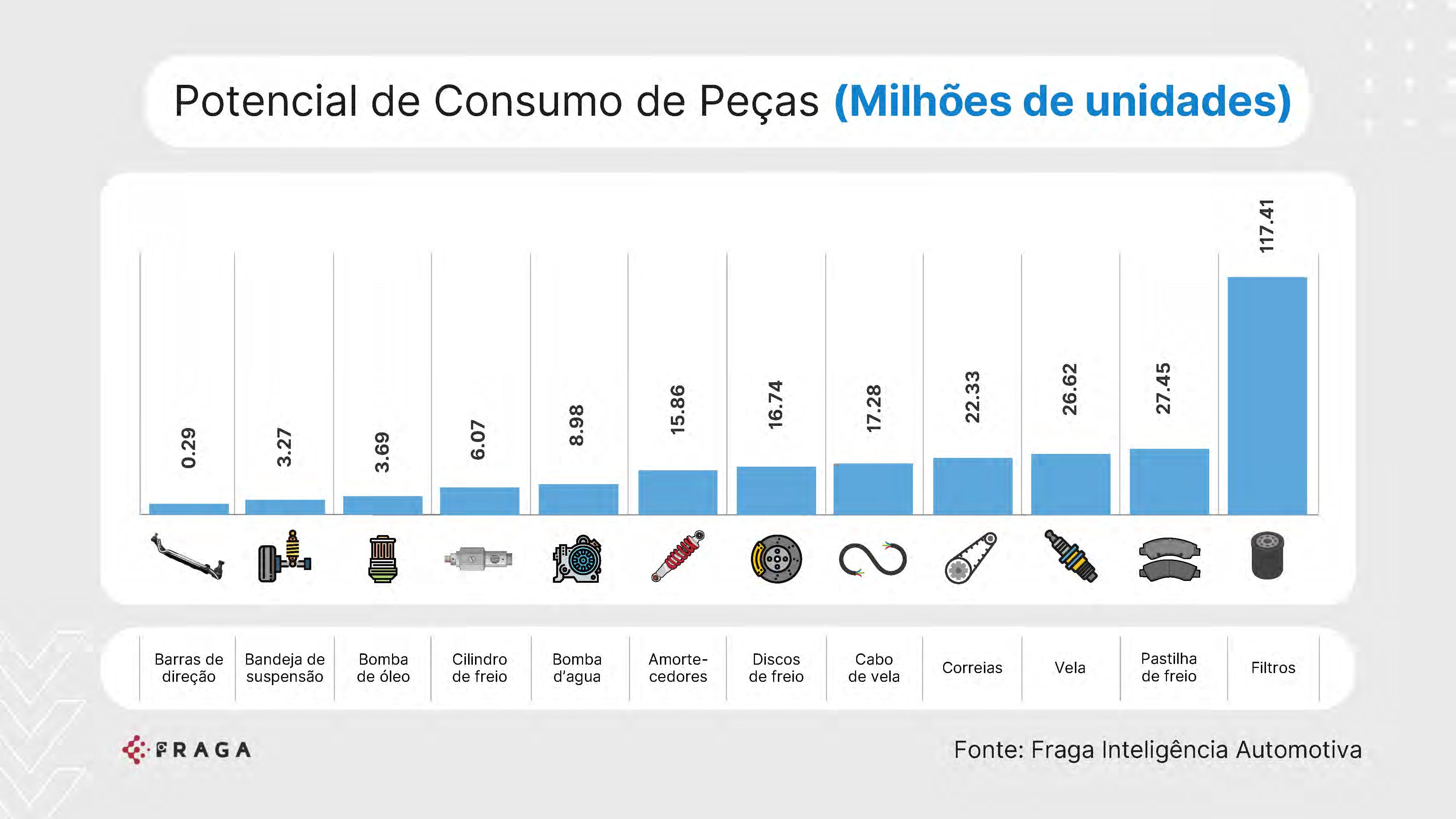

O estudo baseou-se em 14 famílias de produtos relevantes no segmento e 49 marcas líderes em suas respectivas famílias. Os produtos selecionados levaram em consideração a similaridade entre os concorrentes e a curva ABC da frota circulante. Os preços foram levantados no varejo entre os dias 16 e 20 de janeiro no estado de São Paulo, e novamente nos dias 14 a 18 de agosto. Vale ressaltar que esses números não incluem margens adicionais empregadas pelas oficinas mecânicas ao consumidor final, tampouco os preços praticados para vendas no atacado. Para o cálculo da média geral, os preços foram ponderados pelo potencial de mercado em quantidade de peças de cada uma das famílias analisadas.

Entre as famílias de produtos analisadas, aqueles com menor demanda foram os que experimentaram uma inflação mais pronunciada. No entanto, uma exceção notável se destacou na família de correias, que enfrentou desafios de abastecimento recentes, resultando em uma dinâmica de preços diferente. Apesar das flutuações observadas, a perspectiva até o final do ano é de uma desaceleração nos índices de inflação no setor. Essa tendência de estabilidade de preços já se evidencia quando examinamos as famílias de produtos mais competitivas, como filtros, pastilhas, velas, cabos de ignição e discos de freio. Essas linhas de produtos, devido à sua alta rotatividade e natureza competitiva, costumam ser particularmente sensíveis a tendências e oscilações no mercado.