Claudio Milan [email protected]

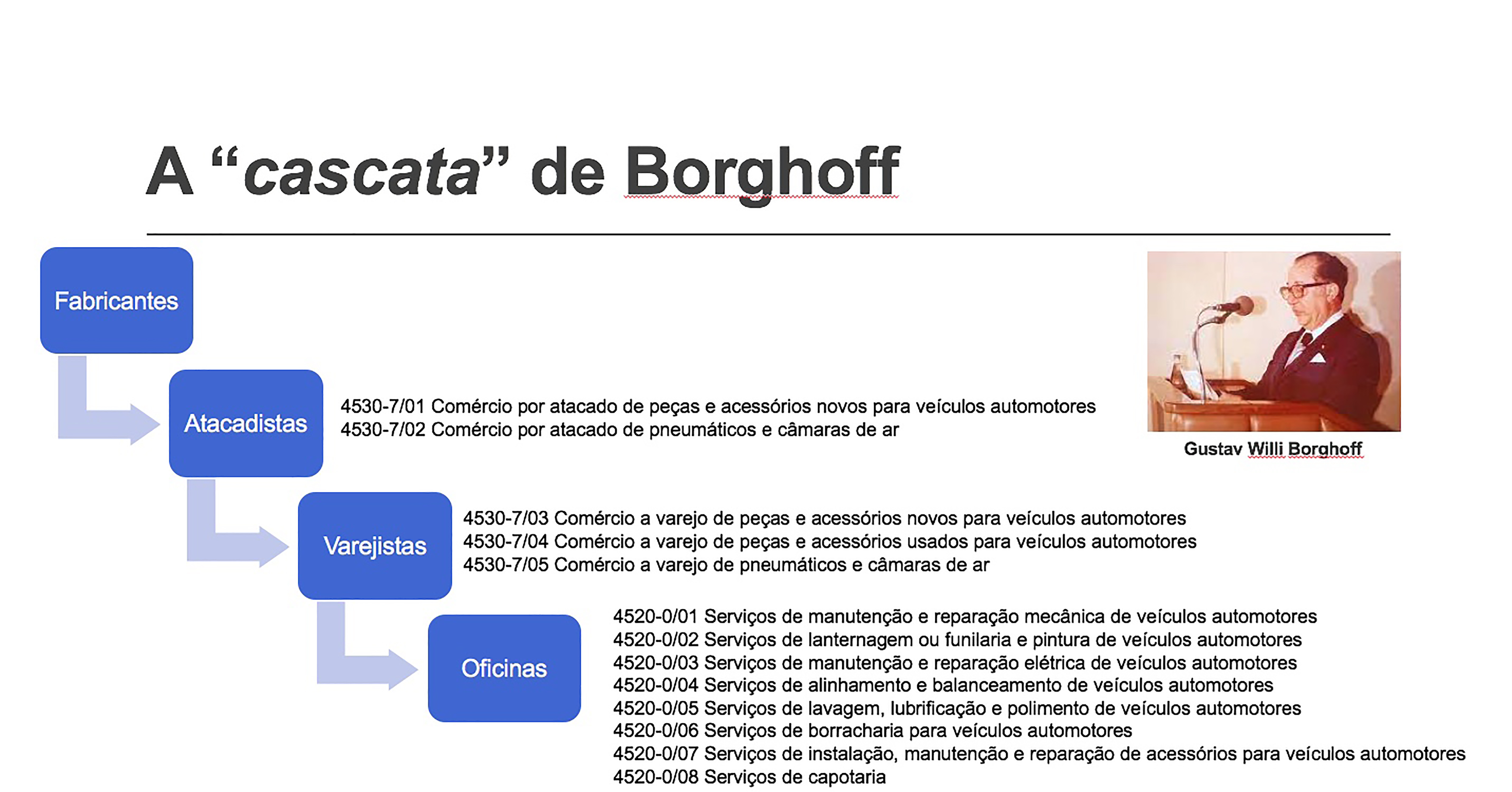

O mercado de reposição se tornou extremamente complexo nos ultimos anos e hoje está repleto de agentes econômicos muito além daquilo que o pioneiro Gustav Willi Borghoff previu quando propôs a famosa estrutura rígida em quatro steps – indústria, distribuidor, varejo e reparador – que durante décadas foi referência absoluta no trade.

Esta complexidade – que passa pela necessidade de conhecer o tamanho real do setor – foi tema da apresentação de Marcelo Gabriel, head do After.Lab e membro da Aliança do Aftermarket Automotivo Brasil, na 28ª edição do Seminário da Reposição Automotiva e da ExpoDay, promovida, no dia 18 de outubro, na sede da FecomercioSP, em São Paulo (SP) pelas entidades que representam o mercado e a Editora Photon.

No início de sua apresentação, Marcelo Gabriel enumerou os desafios que precisam ser superados quando desejamos dimensionar o mercado de reposição. “A gente trabalha predominantemente com dados secundários, aqueles que não são gerados por nós mesmos. Nunca foi feito um censo nas 5.570 cidades brasileiras para contar quantas lojas de autopeças e oficinas existem. O segundo desafio é a intersecção de atividades. Depois, a discordância dos conceitos.

A gente pode falar a mesma coisa com nomes diferentes e, assim, a gente não se entende. E, finalmente, a ‘invisibilidade’ do setor”. Quando se fala em dados secundários, no agregado nacional os mais comumente usados são as informações do CAGED – Cadastro Geral de Empregados e Desempregados e da RAIS – Relatório Anual de Informações Sociais, baseado no CNAE – Classificação Nacional de Atividade Econômica. Já no âmbito dos estados, os dados vêm do ICMS – Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação, além de dados de associações como Anfavea, Fenabrave, Sincopeças, Sindirepa com as informações de cada setor.

INTERSECÇÕES

Umas das características desafiadoras citadas por Marcelo Gabriel em sua palestra é a intersecção das atividades. E, neste caso, a estrutura em cascata de Borghoff ajuda a entender o congestionamento dos perfis de empresas que hoje existe principalmente nas

etapas do varejo e da reparação.

O que temos na prática? “Oficinas que adotam o CNAE de varejo como primário, e aí começam a comprar diretamente do distribuidor, que dificilmente vai lá ver se aquela empresa é realmente uma loja de autopeças. O segundo caso são os varejos utilizando CNAE de atacadistas para comprar de pequenos fabricantes. Sob a perspectiva

do comércio, não tem problema nenhum para o governo porque o ICMS já está substituído. Simplesmente adicionamos o markup e está tudo certo. Mas na transmutação de uma oficina que se transforma num varejo, ninguém paga ISS, que é um tributo municipal – a gente está falando de serviço. Dificilmente alguém vai destacar uma nota de

ISS e uma nota de ICMS. Então, essa intersecção de atividades torna mais difícil dimensionar o mercado”, lamentou Marcelo.

Na sequência, o head do After.Lab – a empresa de pesquisas e inteligência de negócios da NovoMeio Hub de Mídia – detalhou a discordância entre os conceitos. “A gente utiliza muitos conceitos do dia a dia para explicar o mercado, mas a gente não tem clareza de quem é o que. E aquilo que não pode ser definido também não pode ser mensurado. Se eu não tenho claro o que eu estou medindo, nunca vou conseguir medir. O que é um ‘atacarejo’? Segundo a Wikipedia, é um neologismo que designa uma forma de comércio que reúne

atributos de duas formas tradicionais de comercialização: o atacado e o varejo, com os conceitos de self-service e de cash & carry.

Mas qual é o CNAE que define o ‘atacarejo’? Quantos por cento das empresas que têm CNAE de atacado são ‘atacarejos’? E quanto do varejo é ‘atacarejo’? Não tem como”.

Tudo isso leva a um ponto crucial que Marcelo Gabriel chama de “invisibilidade” do setor. “Nós somos invisíveis porque não conseguimos ser mensurados. Como reconhecer algo que não sabemos o tamanho? Ah, o mercado é gigante. Quanto é gigante?”. Neste momento, o palestrante fez um elogio às entidades que publicam anuários, que começam a representar referência para a mensuração do mercado.

Números disponíveis trazem respostas, mas também muitas perguntas

De acordo com números oficiais (Sindipeças), o faturamento do setor de autopeças em 2020 atingiu R$ 126 bilhões, sendo 57,3% para montadoras, 19,5% na reposição, 19,1% na exportação e 4,2% intrasetorial. O número de empresas do atacado somou 7.188 e no varejo 62.153, com base na RAIS 2020. “Só que não temos 62 mil varejos no Brasil. E se mantivéssemos essa proporção da RAIS, teríamos 8,65 varejos para cada atacado. O atacado quebrou. Com oito clientes não dá, tá quebrado. Como a gente vai endereçar essa questão? A proposta do Sincopeças Brasil foi utilizar mais um critério para a segmentação: o porte da empresa. Com isso a gente consegue mais uma possibilidade dimensional

para fazer essa avaliação.

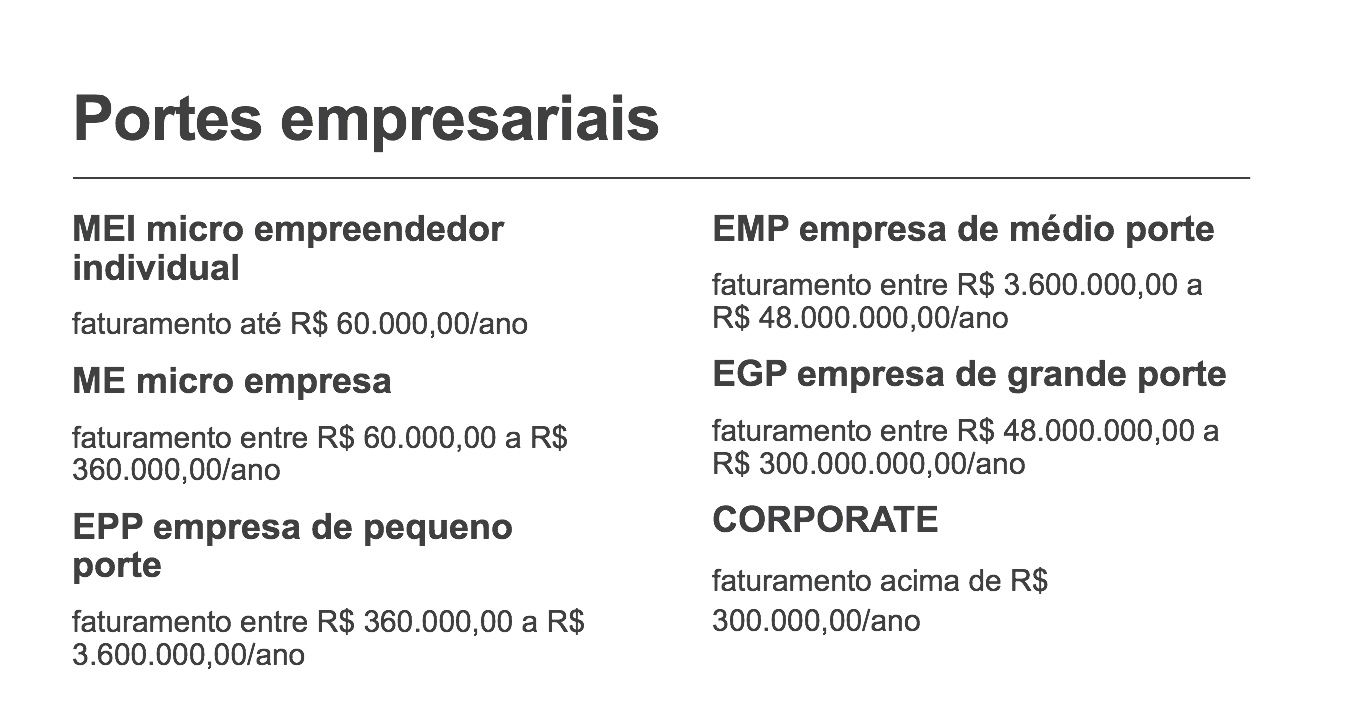

Com base nos descritivos relativos ao porte das empresas, automaticamente ficam excluídos os MEIs. “Quando a gente cruza essas duas variáveis – CNAE e porte da empresa – a gente vai buscar o equilíbrio entre o ramo de atividade e o tamanho da empresa e tentar resolver a discrepância criada pelo CNAE.

Nossa matriz diz o seguinte: ‘quem pode ser o quê?’. Atacado pode ser a empresa de médio porte para cima. E varejo pode ser a empresa de pequeno porte para cima. Quem está abaixo disso dificilmente será uma loja de peças ou um atacadista”, garante Marcelo Gabriel.

Feito o filtro, ao cruzar porte da empresa com o ramo de atividade chega-se ao número de 1.328 atacados e 10.721 varejos. “Mas foi preciso ainda corrigir esse modelo para fazer a compensação dos dados regionais. Pela fórmula estatística, chegamos finalmente ao número de 1.328 atacados e 18.603 varejos de autopeças.

Agora a gente tem número para conversar”. Segundo Marcelo Gabriel, também existe uma proposta de segmentação para a reparação: o agrupamento do CNAE pela afinidade das atividades, resultando em cinco subclasses que reúnem todos os CNAES do setor, do 45.200/01 ao 45.200/08.

Com isso, o número de oficinas no Brasil chega a 112.080, com estimativa de faturamento de 68 bilhões de reais (sendo 63% relativos a mão de obra e 37% a peças). Marcelo Gabriel finalizou sua apresentação trazendo algumas curiosidades sobre o setor. “A média de varejos de peças é de 3,4 lojas por município, considerando 5.570 municípios e a relação de

varejos e oficinas é de cerca de 6 oficinas por loja. Ainda temos um longo percurso pela frente”, concluiu.