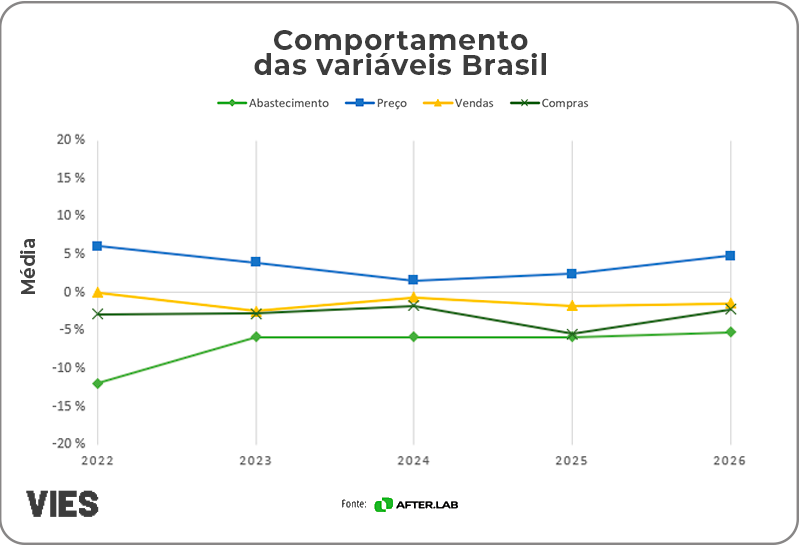

BRASIL

No cenário nacional, o índice de preços registrou forte aceleração em 2026 (4,82%), o maior valor do período após o pico de 2022. O abastecimento permanece no campo negativo pelo quinto ano consecutivo, embora tenha apresentado leve melhora em relação a 2025. As vendas e compras seguem em retração, mas em ritmo mais moderado do que o observado no ano anterior.

Abastecimento: pior resultado em 2022 (-11,92%), com leve recuperação para -5,24% em 2026.

Preços: pico em 2022 (6,10%), queda em 2024 (1,60%) e nova aceleração para 4,82% em 2026.

Vendas: oscilaram entre leve alta em 2022 (0,03%) e quedas subsequentes, chegando a -1,42% em 2026.

Compras: retração mais intensa em 2025 (-5,45%), com moderação para -2,23% em 2026.

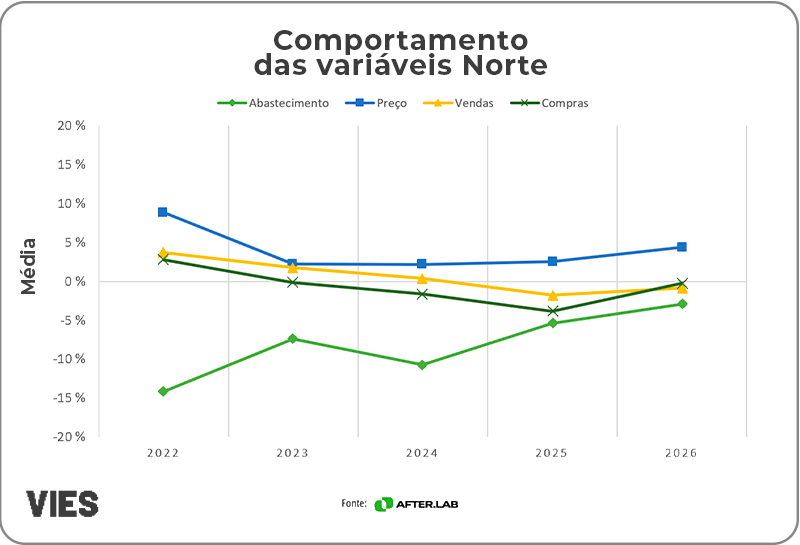

NORTE

A região Norte registrou avanço relevante no abastecimento em 2026, que chegou ao melhor resultado do período (-2,92%), após oscilações expressivas nos anos anteriores, incluindo a queda de -14,17% em 2022 e nova retração de -10,75% em 2024. Os preços voltaram a subir em 2026 (4,42%), enquanto vendas e compras permanecem próximas da estabilidade.

Abastecimento: maior queda em 2022 (-14,17%) e em 2024 (-10,75%); melhor resultado em 2026 (-2,92%).

Preços: pico de 8,88% em 2022, queda em 2024 (2,17%) e recuperação para 4,42% em 2026.

Vendas: única região com alta em 2022 (3,71%), com retração moderada em 2026 (-0,83%).

Compras: resultado praticamente neutro em 2026 (-0,21%), melhor do período após 2022.

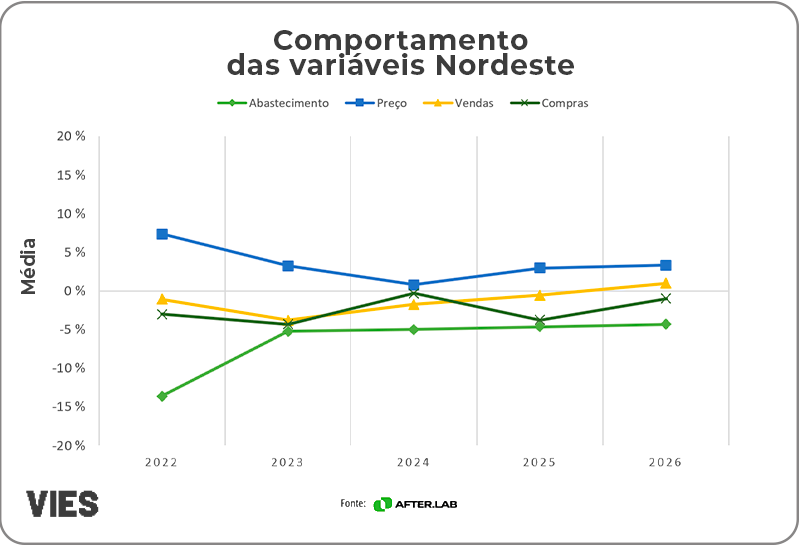

NORDESTE

O Nordeste se destacou positivamente em vendas em abril de 2026, com crescimento de 1,00%, o único resultado positivo entre todas as regiões no ano. O abastecimento segue em trajetória de melhora gradual desde 2022, enquanto os preços voltaram a pressionar o mercado, atingindo 3,33% em 2026.

Abastecimento: retração de -13,60% em 2022, com melhora contínua até -4,30% em 2026.

Preços: alta de 7,37% em 2022, queda para 0,81% em 2024 e nova pressão de 3,33% em 2026.

Vendas: única região com resultado positivo em 2026 (1,00%); também positivo em 2024. Compras: predominantemente negativo, com pior resultado em 2023 (-4,30%) e moderação para -0,97% em 2026.

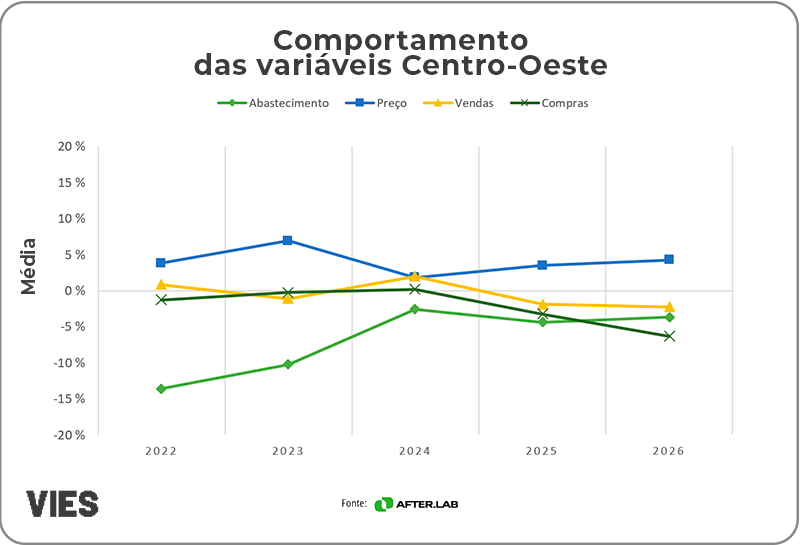

CENTRO-OESTE

O Centro-Oeste apresentou em abril um agravamento das compras em 2026, que registraram a maior retração do período (-6,31%), revertendo equilíbrio observado nos anos anteriores. O abastecimento manteve trajetória de melhora gradual, atingindo -3,60% em 2026 após o pico negativo de -13,53% em 2022. Os preços voltaram a subir com mais intensidade, chegando a 4,23% em 2026.

Abastecimento: forte retração em 2022 (-13,53%), com recuperação gradual até -3,60% em 2026.

Preços: alta moderada em 2022 (3,90%), com pico em 2023 (6,95%) e estabilização em 4,23% em 2026.

Vendas: leve crescimento em 2022 (0,88%) e 2024 (1,98%), revertido para -2,21% em 2026.

Compras: pior resultado em 2026 (-6,31%), destacando-se negativamente no período.

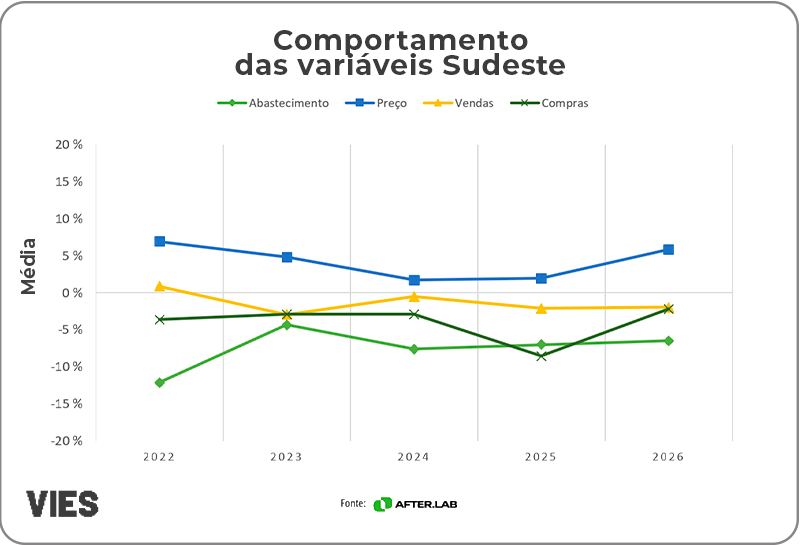

SUDESTE

O Sudeste se destacou pela maior pressão de preços entre todas as regiões, com índice de 5,89%, sendo o valor mais alto desde 2022. O abastecimento permanece no campo mais negativo do Brasil (-6,48%), e as vendas e compras, embora ainda em queda, apresentaram recuperação parcial em relação ao pior momento registrado em 2025.

Abastecimento: consistentemente negativo; pior resultado em 2022 (-12,14%) e -6,48% em 2026.

Preços: altas relevantes em 2022 (6,95%) e 2023 (4,85%), com forte retomada para 5,89% em 2026, maior entre as regiões.

Vendas: queda expressiva em 2025 (-2,10%), com leve melhora para -1,95% em 2026.

Compras: maior retração em 2025 (-8,53%), com moderação para -2,19% em 2026.

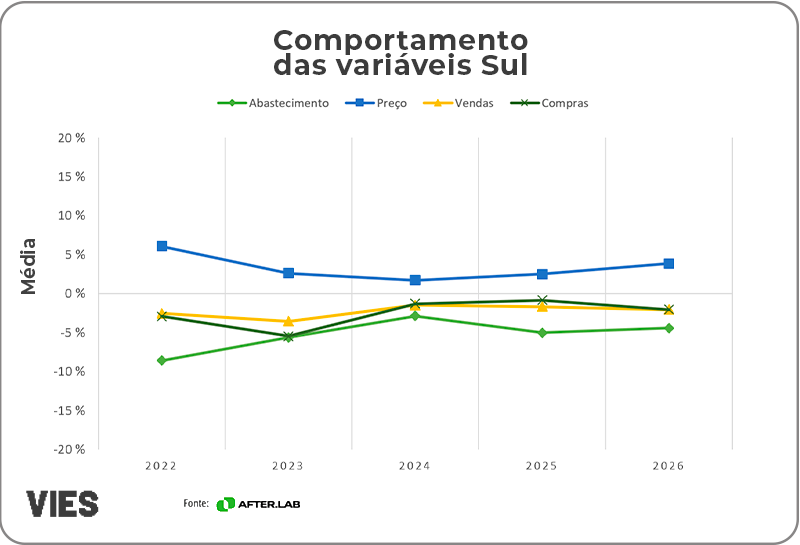

SUL

A região Sul manteve um padrão de retrações moderadas em todos os índices, sem os extremos observados em outras regiões. O abastecimento permanece negativo (-4,41%), os preços voltaram a subir (3,87%) e as vendas registraram queda de -2,02%, ligeiramente mais intensa do que em 2025.

Abastecimento: queda de -8,57% em 2022, com melhora progressiva; -4,41% em 2026.

Preços: maior crescimento em 2022 (6,08%), queda para 1,74% em 2024 e retomada para 3,87% em 2026.

Vendas: retrações consistentes ao longo do período; -2,02% em 2026.

Compras: maior queda em 2023 (-5,45%), com resultado de -2,03% em 2026.

Destaques de abastecimento e preços – abril/2026

Em abril de 2026, os varejistas apontaram o sistema de suspensão como o componente com maior dificuldade de abastecimento, mencionado por 10,53% dos respondentes, seguido pelo óleo lubrificante e pelo sistema de motor, ambos com 7,52%. No que diz respeito aos preços, o óleo lubrificante liderou com destaque expressivo, sendo citado por 42,86% dos varejistas como item com maiores aumentos, seguido pelo sistema elétrico (3,76%) e pelo sistema de suspensão (3,01%).

O preço do óleo lubrificante foi o que mais subiu na percepção dos varejistas em abril de 2026, e há razões concretas para isso. A principal matéria-prima do lubrificante é o óleo básico, derivado do petróleo. Quando o petróleo fica mais caro ou escasso, o lubrificante acompanha.

Dois fatores se destacam na alta do óleo lubrificante em abril de 2026. Do lado da demanda, o mercado brasileiro de motos viveu seu melhor ano histórico em 2025, com 2,1 milhões de unidades vendidas, um crescimento de 17% em relação ao ano anterior. Mais motos nas ruas significam mais trocas de óleo, pressionando um produto que já estava escasso.

Do lado da oferta, em fevereiro de 2026, EUA e Israel atacaram militarmente o Irã, que respondeu fechando o Estreito de Ormuz, um corredor marítimo de apenas 34 quilômetros de largura por onde passa cerca de um quarto de todo o petróleo transportado por mar no mundo. Com a passagem bloqueada, o preço do petróleo disparou globalmente, encarecendo o óleo básico, principal matéria-prima do lubrificante. Até hoje, o estreito permanece praticamente fechado e sem previsão de normalização.

A combinação de demanda recorde no Brasil com um choque no fornecimento mundial de petróleo explica, em grande parte, por que o óleo lubrificante liderou com tanta folga a percepção de alta de preços entre os varejistas neste mês.