Após um período ausente desta coluna, meu estimado amigo Claudio Milan me incentivou a compartilhar uma reflexão que, até então, eu só costumava dividir com amigos mais próximos em ambientes informais, como mesas de bar e churrascos em família: minha visão sobre os impactos das disputas comerciais em nosso setor, na geopolítica e no desenvolvimento econômico.

Em tempos de polarização política e tensões que afastam até mesmo familiares e amigos, é importante deixar claro que meu posicionamento ideológico é incapaz de ser colocado nas tradicionais caixinhas (direita e esquerda) e que sou apenas um apaixonado pelo Brasil e um inconformado com os rumos estratégicos que levaram o país, que mais cresceu no mundo entre os anos 1930 e 1980, a se tornar um mero espectador do seu próprio futuro.

A intensificação das disputas comerciais entre as maiores potências mundiais tem gerado incertezas até mesmo entre especialistas em teoria econômica. O avanço das políticas protecionistas ameaça remodelar o comércio global, impactando diretamente o desenvolvimento econômico de diversos países, sobretudo aqueles com menor competitividade industrial.

Para o Brasil, esse cenário acentua desafios mas abre novas possibilidades de reflexões, até então “proibitivas” em ambientes empresariais no Brasil. Com um parque industrial cada dia menos competitivo, o país deve enfrentar barreiras comerciais impostas por economias desenvolvidas que afetarão até mesmo setores estratégicos nacionais, como o agronegócio e a indústria de base. Os argumentos utilizados para justificar tais barreiras comerciais são diversos, variando de preocupações ambientais a denúncias de práticas comerciais desleais. No entanto, na realidade, esses argumentos são apenas pretextos protecionistas usados por países que, ao contrário do nosso, têm uma visão clara do futuro que desejam para as próximas gerações.

Embora o setor produtivo nacional no passado recente tenha mostrado grande capacidade, a atual falta de proteção e de um projeto industrial robusto agravam a vulnerabilidade da manufatura e prejudicam o crescimento econômico no curto, médio e longo prazo. O quadro atual de uma agenda neoprotecionista, apenas reforça a urgência de uma nova estratégia nacional para industrialização do Brasil.

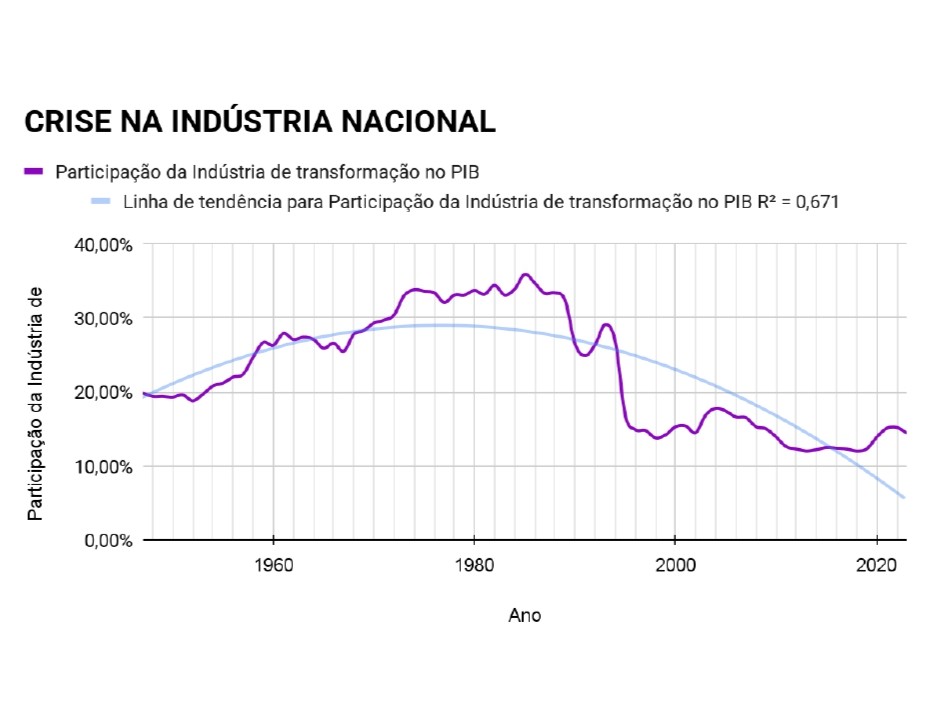

Desde o fim do regime nacional-desenvolvimentista, no final dos anos 1980, o Brasil praticamente abandonou a política de fortalecimento da indústria nacional, apostando na ilusão de que apenas o controle inflacionário, o equilíbrio fiscal, a política cambial e controle da miséria extrema através de políticas sociais compensatórias serão suficientes para promoção do desenvolvimento econômico e de quebra atrair investimentos privados para resolver os problemas estruturais do país. No entanto, os resultados desta estratégia têm sido um verdadeiro desastre para a indústria nacional, como pode ser observado nos indicadores da indústria de transformação e sua participação no PIB.

Gráfico 1 desempenho da indústria de transformação no brasil e sua participação no PIB

O atual cenário evidencia que as soluções adotadas nas últimas décadas são insuficientes, pois, por um lado é cada dia mais claro que temos tido grandes dificuldades em implantar o ideário do equilíbrio fiscal e maior liberalismo econômico, por outro a falta de direcionamento estratégico tem afetado diretamente os setores produtivos nacional, sendo que aqueles que ainda resistem com relativo êxito são justamente os que gozam de maior convergência estatal a exemplo do agronegócio.

A indústria automobilística em foco

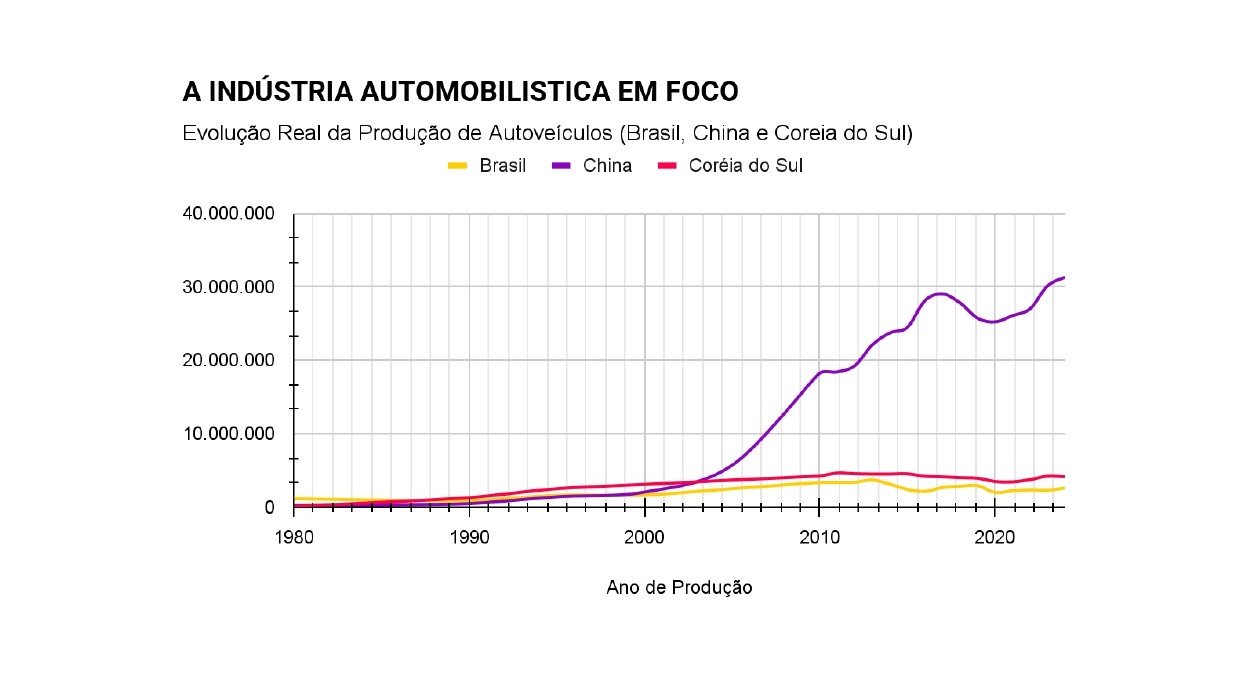

Ao contrário do modelo adotado pelo Brasil a partir da década de 1990, países como China e Coreia do Sul fortaleceram suas políticas de estado para fomentar suas indústrias nacionais. Um exemplo disso é a indústria automobilística, considerada estratégica para o desenvolvimento econômico desses três exemplos (Brasil, Coreia do Sul e China). Os resultados práticos obtidos por cada um deles podem ser um forte indicativo de qual estratégia foi mais bem sucedida nas últimas 4 décadas.

Em 1980, a indústria automobilística brasileira produziu 1,16 milhão de veículos, enquanto a coreana fabricou 123 mil unidades e a chinesa, 220 mil. Historicamente, a produção brasileira era 5.5 vezes maior que a da China e da Coreia do Sul, e o triplo da soma de ambas. No entanto, o cenário atual é completamente distinto: a China agora produz mais de 31 milhões de automóveis por ano, a Coreia do Sul 4,1 milhões, enquanto o Brasil se limita a 2,6 milhões.

Gráfico 2 desempenho da indústria automobilística nacional comparada com dos principais países asiáticos

Enquanto China e Coreia consolidaram grandes marcas que conquistam mercados internacionais, o Brasil tem se tornado cada vez menos atrativo até mesmo para montadoras pioneiras em nosso mercado, refletindo a ausência de uma política industrial eficaz e estratégica. Diante desses dados, me questiono diariamente: será que a China e a Coreia são grandes exemplos de austeridade e de “bom-mocismo internacional”? Será que os empresários desses países se financiam com juros de mercado e suas empresas operam com benefícios em um regime de plena liberdade econômica?

(Gráfico 3 desempenho da indústria automobilística nacional comparada com dos principais países asiáticos)

| Ano | Brasil | China | Coréia do Sul |

| 1980 | 1.165.174 | 222.288 | 123.135 |

| 2000 | 1.681.527 | 2.069.069 | 3.114.998 |

| 2020 | 2.014.055 | 25.225.242 | 3.506.774 |

| 2024 | 2.635.000 | 31.280.000 | 4.130.000 |

Respostas de curto prazo esperadas pelo mercado

Desde o início do ano, circulavam rumores de que a Anfavea (Associação Nacional dos Fabricantes de Veículos Automotores) pressionaria o governo brasileiro para elevar as tarifas de importação, especialmente de veículos elétricos chineses. Com as importações já representando cerca de 25% dos veículos novos emplacados, o temor das montadoras era de um crescimento acelerado da participação estrangeira. Esses rumores se confirmaram com o pedido recente da associação para elevar a alíquota de importação de veículos elétricos e híbridos de 18% para 35%.

Se, por um lado, a elevação das taxas de importação pode frear o avanço das marcas chinesas, por outro, essa medida está longe de ser suficiente para revitalizar a indústria nacional. O setor precisa de um plano industrial sério, perene, que envolva tanto investimentos públicos quanto privados, para reduzir o atraso tecnológico e aumentar a produtividade do segmento.

Diante do cenário de protecionismo global, torna-se cada vez mais essencial que a indústria brasileira invista em suas potencialidades estratégicas como sustentabilidade e tecnologias de transição (veículos flex, hidrogênio verde …) para atender às demandas do mercado doméstico e, quem sabe, conquistar espaço no mercado internacional.

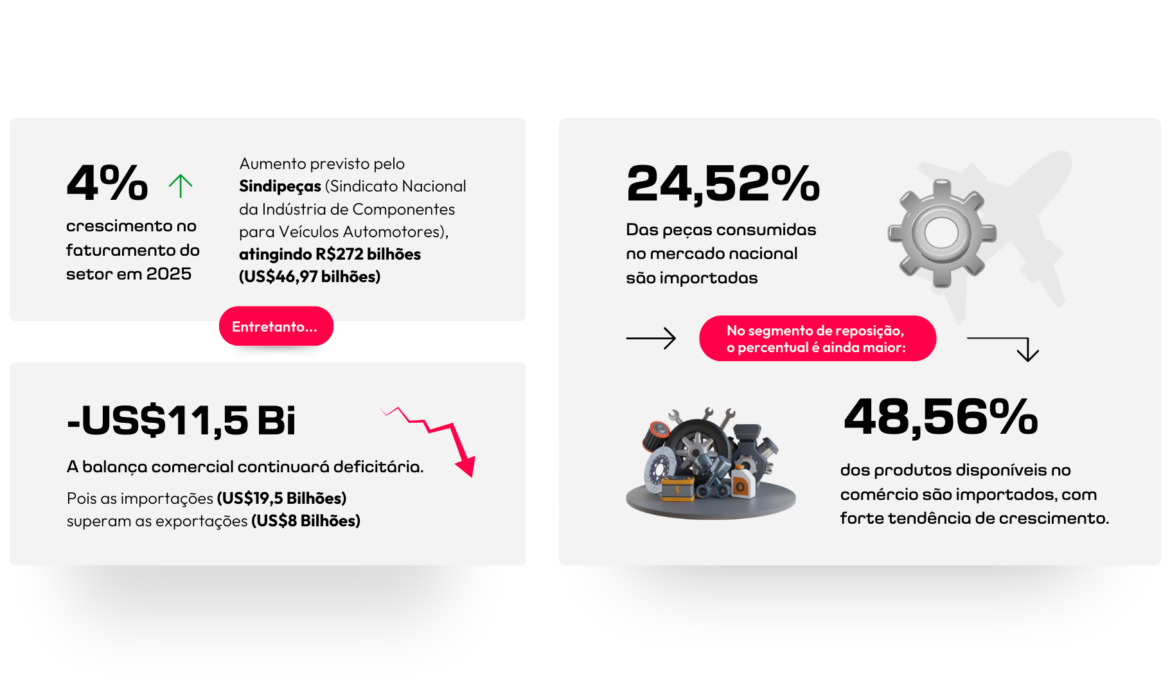

Indústria de Autopeças um caminho ainda mais complexo…

Se o futuro da indústria automobilística é incerto, o setor de autopeças enfrenta desafios ainda mais críticos. O Sindipeças (Sindicato Nacional da Indústria de Componentes para Veículos Automotores) projeta um crescimento de 4% no faturamento do setor em 2025, alcançando R$272 bilhões (US$46,97 bilhões). No entanto, a balança comercial continuará deficitária, com um saldo negativo de US$11,5 bilhões, pois as importações (US$19,5 bilhões) superam amplamente as exportações (US$8 bilhões).

Atualmente, aproximadamente 24,52% das peças consumidas no mercado nacional são importadas. No segmento de reposição, esse percentual é ainda maior: mais de 48,56% dos produtos disponíveis no comércio são importados, com forte tendência de crescimento.

A escassez de novos parques industriais no setor e a estratégia adotada por grandes marcas de priorizarem as importações em vez da produção local evidenciam a dificuldade de competir com indústrias estrangeiras, que contam com ganhos de escala extraordinários, políticas cambiais favoráveis, juros baixos e maior segurança jurídica.

(Gráfico 4 Desempenho da Indústria de Autopeças prevista para 2025)

Afinal, pelo ponto de vista concorrencial e do livre comércio, a escolha do consumidor sempre se dará pelo famoso BBB (bom bonito e barato) principalmente neste setor que é altamente transacional e de necessidade (ninguém compra uma pastilha de freio por amor a marca que a produz)

Não há como o setor recuperar seus tempos áureos sem uma convergência estratégica entre um estado com capacidade de investimento, uma iniciativa privada pujante (alinhada aos interesses de desenvolvimento nacional) e uma universidade capaz de dar respostas tecnológicas a serviço do desenvolvimento econômico.

Qual é o país que queremos?

O Brasil, com sua vasta extensão territorial e rica diversidade, continua sendo um país com imenso potencial, apesar das inúmeras “piadas” sobre a frase, não existe outro lugar que mereça tanto a alcunha de: O país do futuro.

Nosso país é abundante em recursos físicos, como minerais e matérias-primas. Temos um clima favorável para diversos meios de produção, desde o setor agrícola até a indústria de ponta e o desenvolvimento de serviços complexos, além de energia de base renovável e barata. Contamos com mão de obra qualificada, criatividade e recursos humanos valiosos de custos competitivos em relação aos principais países do planeta.

Contudo, para transformar esse potencial em realidade, é preciso superar desafios históricos, que como sempre, estão relacionados a política.

É necessário um ambiente político mais liberal, com instituições sólidas, menos burocráticas, transparentes e que promovam a previsibilidade e a segurança jurídica. Também é preciso retomar a coordenação estratégica entre o Estado e a iniciativa privada, com políticas de financiamento público para o desenvolvimento industrial e taxas de juros de longo prazo competitivas com as melhores práticas internacionais. Além disso, a pesquisa, a inovação e o empreendedorismo devem ser incentivados por meio de políticas públicas e crédito público para promover o desenvolvimento tecnológico de alto risco e retorno incerto (venture capital).

Pode parecer utópico, especialmente em tempos de tanto ódio e polarização política, mas acredito que o sucesso do nosso país também depende da nossa capacidade de voltar a sonhar e não apenas nos conformar com os pesadelos atuais.

O Brasil possui todos os requisitos para se tornar uma potência econômica e social, um grande exemplo de sucesso civilizatório. A reindustrialização é urgente e necessária. Com políticas adequadas, investimento em infraestrutura, educação e inovação, podemos aproveitar nosso potencial e construir um futuro próspero para todos os brasileiros. Neste sentido, o cenário competitivo global atual pode ser uma das últimas oportunidades para o país reverter a estagnação e o declínio, voltando a ser protagonista do seu próprio futuro.

Fontes utilizadas:

As fontes que embasaram este artigo incluem dados proprietários da Fraga Inteligência Automotiva, relatórios da OICA, artigos da Derivaz-ives e Korea Herald, dados do Statisticsanddata.org e CEICData, notícias do Valor International e Los Angeles Times, e publicações acadêmicas da Universidade de Michigan e da Universidad Autónoma Metropolitana.